UPPGIFT

advertisement

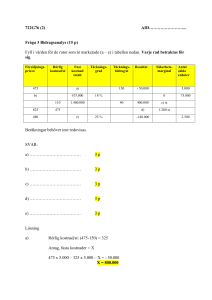

722G76 UPPGIFT 1-5 BIDRAGSANALYS LÖSNING Ett företag tillverkar en produkt som säljs för 375 kr/st. För nuvarande sker tillverkningen i en liten fabrik med mycket direkt arbetskraft. P.g.a. detta är de rörliga kostnaderna höga och uppgår till 225 kr/st. Förra året sålde företaget 30.000 st. med följande resultat: Försäljning (30.000 st.) Rörliga kostnader Totalt täckningsbidrag (TTB) Fasta kostnader Resultat 11.250.000 6.750.000 4.500.000 3.150.000 1.350.000 Uppgift: 1. Beräkna Täckningsgrad och Kritisk punkt (Break-even-punkten eller Nollpunkten) 2. P. g. a. lönehöjningar förväntar sig företaget att de rörliga kostnaderna kommer att öka med 45 kr/st. Om detta blir verklighet och om försäljningspriset förblir 375 kr/st., vad blir då den nya Täckningsgraden (TG) respektive Kritiska punkten. 3. Med förutsättningarna i 2, hur många styck måste säljas för att nå samma resultat som ovan (1.350.000)? 4. VD anser att man måste höja försäljningspriset. Hur mycket man höja priset för att behålla Täckningsgraden (TG) med den nya lönekostnaden? 5. Utgå från den ursprungliga situationen. Företaget diskuterar också att bygga en ny automatiserad fabrik. En sådan fabrik skulle minska de rörliga kostnaderna med 40%, men leda till en fördubbling av de fasta kostnaderna. Om den nya fabriken byggs, vad blir då den nya Täckningsgraden respektive Kritiska punkten? 6. Om den nya fabriken byggs, hur många produkter måste man sälja för att få samma vinst som förra året? SVAR: 1. TB: (375 – 225) = 150 TG: 150 x 100 = 40% 375 Kritisk punkt: (TB = Täckningsbidrag/st.) Kritisk punkt (volym): FK TB 3.150.000 21.000 st. 150 Kritisk punkt (intäkt): FK TG 3.150.000 = 7.875.000 kr. (4.725.000 / 225 = 21.000 st) 0,40 2. TB: (375 – 270) = 105 TG: 105 100 28% 375 Kritisk punkt: 3.150.000 30.000 st. 105 Kritisk punkt (intäkt): 3.150.000 11.250.000 kr 0,28 3. Antag att nödvändig försäljning är X st! 1.350.000 = (375 – 270)X - 3.150.000 > X ≈ 42.857 dvs ökning med ung. 43%! 4. TG = 40% Försäljningspris: X ( X 270) 100 40 > X = 450 dvs försäljningspriset måste öka med X (450-375) =75 kr. 5. Ny rörlig kostnad: 60% x 225 = 135 Ny fast kostnad. 2 x 3.150.000 = 6.300.000 TG: (375 135) 100 64% 375 Kritisk punkt: 6.300.000 26.250 st. (375 135) Kritisk punkt (intäkt): 6.300.000 9.843.750 kr 0,64 6. Antag att nödvändig försäljning är X! 1.350.000 = (375 – 135)X – 6.300.000 > X = 31.875 st.

![UPPGIFT 1-5 Bidragsanalys[2]](http://s1.studylibsv.com/store/data/000775381_1-7a488a3dcbc8bf14aaf563404eb1e97d-300x300.png)