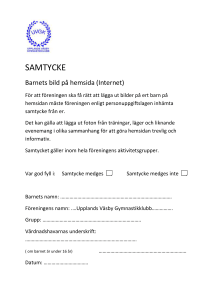

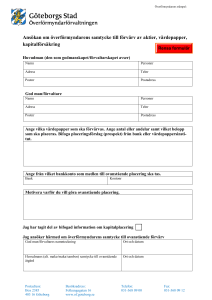

Bankfrågor för ställföreträdare för barn och vuxna

advertisement