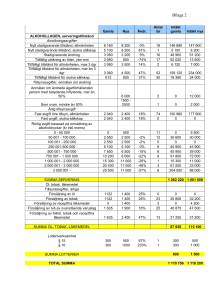

När bör ett fast driftställe anses vara avslutat

advertisement