Hushållens inköpsplaner december 2001

advertisement

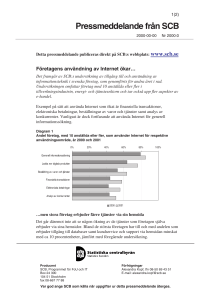

1(4) Pressmeddelande från SCB 2002-01-03 Nr 2002:004 Pressmeddelandet publiceras direkt på SCB:s webbplats: www.scb.se Hushållens inköpsplaner december 2001: Nyheter senaste månaden: • Minskad pessimism om ekonomin i Sverige Consumer Confidence Indicator (CCI): Tendens till avtagande pessimism senaste månaden CCI är medelvärdet av nettotalen (procentandel som svarat ”bättre” minus procentandel som svarat ”sämre”) på frågorna om Sveriges ekonomi och hushållets ekonomi senaste och närmaste 12 månaderna och om köp av kapitalvaror nu. I december var CCI -2, att jämföra med -5 förra månaden och 14 för ett år sedan. Detta framgår av en undersökning om hushållens inköpsplaner (HIP) som SCB gjort under perioden 22 november - 19 december 2001 på uppdrag av Konjunkturinstitutet (KI) och EU-kommissionen. OBS! Notera! Fr.o.m. januari 2002 produceras hushållens inköpsplaner inte längre av SCB. Pressmeddelanden kommer enbart att presenteras på Konjunkturinstitutets hemsida, www.konj.se/hip.htm, och där kan också prenumeration på pressmeddelandet beställas via e-post. Consumer Confidence Indicator (CCI) Nettota 20 0 -20 -40 93 94 95 96 97 98 99 00 01 Personer äldre än 64 år ingår i urvalet fr.o.m. oktober 1995 och de är ofta mer pessimistiska än övriga. KI har därför räknat om serierna 1993 - 95 för att göra dem mer jämförbara med senare resultat (bred kurva). Även fr.o.m. januari 2000 har insamlingsförfarandet förändrats. Genomförda analyser tyder inte på att metodbytet har medfört några större förändringar. Se även Hushållens inköpsplaner på SCB:s webbplats www.scb.se/ekonomi/priser/hip/hip.asp Uppgifterna i december har insamlats genom telefonintervjuer med ett riksomfattande slumpmässigt urval om ca 2100 individer. I undersökningen saknas uppgifter helt för 39,8 procent av dessa individer pga. bortfall. Statistikansvarig myndighet Producent Konjunkturinstitutet, webbplats: www.konj.se Box 3116, 103 62 STOCKHOLM, fax 08-453 59 80 Förfrågningar: Jesper Hansson, tfn 08-453 59 48, E-post: [email protected] eller Johan Samuelsson, tfn 08-453 59 50, E-post: [email protected] SCB, Programmet Konsumtion, Opinion och Medborgarinflytande Box 24 300, 104 51 STOCKHOLM, fax 08-506 949 34 Förfrågningar: Hans Allhav, tfn 08-506 950 61 eller Anita Olsson-Malmberg, tfn 08-506 949 29 Var god ange källan när uppgifter ur detta pressmeddelande återges. 2(4) Pressmeddelande från SCB 2002-01-03 Nr 2002:004 Minskad pessimism om ekonomin i Sverige senaste månaden Andelen som i december trodde att den ekonomiska situationen i Sverige skulle bli sämre var ca 34 procent (39 förra månaden och 20 för ett år sedan). Ca 21 procent (15 resp. 23) trodde att den ekonomiska situationen i Sverige skulle bli bättre under de närmaste tolv månaderna. Förändringarna senaste månaden är statistiskt säkerställda. Nettotalen (procentandel som svarat ”bättre” minus procentandel som svarat ”sämre”) är -13 (-24 resp. 3). Förväntningar om den ekonomiska situationen i Sverige de närmaste 12 månaderna. Procentandel som svarat ”bättre” minus procentandel som svarat ”sämre” (nettotal) Nettotal 40 20 0 -20 -40 HIP 93-95 HIP 93-95 bearbetad | -60 93 | | 94 95 | 96 HIP 95-01 | 97 98 99 00 01 Fortfarande fler optimister än pessimister när det gäller det egna hushållets ekonomi Andelen som i december trodde att det egna hushållets ekonomi skulle bli bättre under de närmaste tolv månaderna var ca 23 procent (22 förra månaden och 25 för ett år sedan). Minskningen jämfört med för ett år sedan är statistiskt säkerställd. Ca 12 procent (10 resp. 12) trodde att det egna hushållets ekonomi skulle bli sämre. Nettotalen är 11 (12 resp. 13). Bland personer i åldern 25 – 34 år finns fler optimister än bland personer i övriga åldrar. Förväntningar om det egna hushållets ekonomiska situation de närmaste 12 månaderna. Procentandel som svarat ”bättre” minus procentandel som svarat ”sämre” (nettotal) Nettotal 20 0 -20 HIP 93-95 HIP 95-01 HIP 93-95 bearbetad -40 93 94 95 96 97 98 99 00 01 Oförändrad pessimism om arbetslösheten senaste månaden Ca 64 procent (67 förra månaden och 19 för ett år sedan) trodde i december att arbetslösheten skulle öka under de närmaste tolv månaderna. Personer i åldrarna 16 – 24 år är mindre pessimistiska. Ca 10 procent (9 resp. 41) trodde att arbetslösheten skulle minska. Förändringarna jämfört med för ett år sedan är statistiskt säkerställda. Nettotalen är -54 (-58 resp. 22). (Se diagram nästa sida.) 3(4) Pressmeddelande från SCB 2002-01-03 Nr 2002:004 Förväntningar om arbetslösheten i Sverige de närmaste 12 månaderna. Procentandel som svarat ”minska” minus procentandel som svarat ”öka” (nettotal) Nettotal 60 40 20 0 -20 -40 HIP 93-95 HIP 93-95 bearbetad -60 -80 | | 93 94 | 95 HIP 95-01 | | 96 97 98 99 00 01 Förväntan om oförändrad inflation senaste månaden I december förväntades att priserna de närmaste tolv månaderna kommer att öka med ca 1,8 procent (2,0 förra månaden och 1,6 för ett år sedan). Förväntningar om prisutvecklingen de närmaste 12 månaderna Procen 3 2 1 0 - 15%. Fr.o.m. 1996 exkl.extremvärden Samtliga svar inkl extremvärden 0 93 94 95 96 97 98 99 00 01 Fler än för ett år sedan anser att det är ofördelaktigt att spara nu I december tyckte ca 38 procent (32 för ett år sedan) att det är ofördelaktigt att spara för närvarande − en statistiskt säkerställd ökning. Ca 73 procent (69) trodde att hushållet skulle kunna spara närmaste året. Ca 62 procent (58) av hushållen beskrev sin nuvarande ekonomiska situation som att de sparar snarare än skuldsätter sig eller utnyttjar sparade medel. I december tyckte ca 27 procent (33 för ett år sedan) att det är fördelaktigt att köpa kapitalvaror för närvarande − en statistiskt säkerställd minskning. Ca 16 procent (17) uppgav att hushållet mycket troligt kommer att köpa eller byta bil under de närmaste två åren. Nästa pressmeddelande publiceras av Konjunkturinstitutet, webbplats: www.konj.se/hip.htm och beräknas preliminärt komma ut den 4 februari 2002. 4(4) Pressmeddelande från SCB 2002-01-03 Nr 2002:004 Attityder till egen och svensk ekonomi, arbetslösheten, prisutvecklingen, köp och sparande. Procent Förändring i procentenheter Fråga/svar Dec Nov Dec nov till dec 2000 till 2001 2001 2000 dec 2001 dec 2001 Consumer confidence indicator (CCI) -4,6 14,1 2,6 -16,1 Egen ekonomi nu jfr 12 mån bakåt - bättre 22,9 ±2,4 - sämre 14,7 ±2,2 22,8 ±2,3 14,0 ±2,2 25,5 ±2,3 14,8 ±2,2 0,1 0,7 -2,6 -0,1 Egen ekonomi 12 mån framåt - bättre - sämre 23,4 ±2,3 11,6 ±2,1 22,2 ±2,2 9,8 ±1,8 24,7 ±2,1 12,1 ±2,0 1,2 1,8 -1,3 -0,5 Ekonomin i Sverige nu jfr 12 mån bakåt - bättre 11,1 ±1,9 - sämre 43,9 ±3,2 8,8 ±1,7 47,1 ±3,0 35,8 ±2,6 15,7 ±2,2 2,3 -3,2 -24,7 * 28,2 * Ekonomin i Sverige 12 mån framåt - bättre 20,8 ±2,5 - sämre 34,0 ±3,1 14,8 ±2,0 38,8 ±3,1 23,1 ±2,2 19,5 ±2,4 6,0 * -4,8 * -2,3 14,5 * Arbetslösheten 12 mån framåt - minska - öka 10,2 ±1,9 64,4 ±3,1 9,2 ±1,8 67,1 ±2,9 41,2 ±2,8 19,1 ±2,4 1,0 -2,7 -31,0 * 45,3 * 1,8 ±0,2 1,9 ±0,3 2,0 ±0,2 2,0 ±0,3 1,6 ±0,2 1,7 ±0,3 -0,2 -0,1 0,2 0,2 27,0 ±2,6 11,2 ±2,0 29,4 ±2,7 11,2 ±2,0 33,2 ±2,6 9,8 ±1,7 -2,4 0,0 -6,2 * 1,4 Köp av kapitalvaror 12 mån framåt - mer 23,2 ±2,6 - mindre 29,4 ±2,9 22,0 ±2,3 27,0 ±2,5 23,8 ±2,3 26,5 ±2,5 1,2 2,4 -0,6 2,9 Bilköpsplaner - mycket troligt närmaste 2 åren - mycket troligt närmaste 6 mån 15,6 ±2,0 4,5 ±1,3 16,1 ±1,9 4,8 ±1,1 16,6 ±1,9 5,6 ±1,1 -0,5 -0,3 -1,0 -1,1 Sparande nu - fördelaktigt - ofördelaktigt 29,1 ±2,7 38,6 ±3,1 30,9 ±2,8 40,6 ±3,1 35,5 ±2,5 32,0 ±2,7 -1,8 -2,0 -6,4 * 6,6 * Spara 12 mån framåt - troligt - osannolikt 73,2 ±2,9 25,6 ±2,9 74,3 ±2,8 24,2 ±2,8 69,4 ±2,5 28,6 ±2,5 -1,1 1,4 3,8 -3,0 10,1 ±1,9 61,5 ±3,2 8,4 ±1,9 65,5 ±3,0 10,6 ±1,9 57,7 ±2,7 1,7 -4,0 -0,5 3,8 Prisutvecklingen 12 mån framåt - exkl. extremvärden - inkl. extremvärden Köp av kapitalvaror nu - fördelaktigt - ofördelaktigt Hushållets ekon. situation nu - skuldsättn./tar sparmedel - sparar * Statistiskt säkerställd skillnad -2,0 Fördelning på kön och ålder redovisas i Sveriges statistiska databaser, som avgiftsfritt är åtkomliga via SCB:s hemsida www.scb.se. Se även Konjunkturinstitutets sida om HIP: www.konj.se/hip.htm Statistikpublikationer kan beställas från SCB Publikationstjänsten, 701 89 ÖREBRO, telefon: 019-17 68 00, fax: 019-17 64 44, E-post: [email protected].