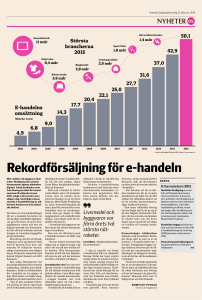

E-barometern Årsrapport 2016

advertisement