Stilla Havet

advertisement

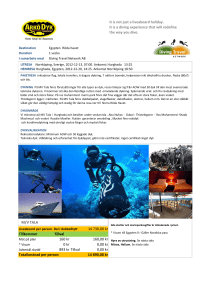

Erbjuds av SIP Nordic Fondkommission AB Market Access Tecknas till och med den 19 november 2010 Stilla Havet En placering i Australien, Singapore och Taiwans starkt växande ekonomier. ­Tillväxten förväntas vara tre till sex gånger snabbare än i Norden.1 Erbjuds som: Aktieindexobligation – kapitalskyddad placering Hävstångscertifikat – placering utan kapitalskydd Varför skall du investera i Stilla Havet? Australien, Singapore och Taiwan är relativt välutvecklade ekonomier som uppvisar en ökad tillväxttakt och god efterfrågan. Enligt interna­ tionella Valutafonden (IMF) förväntas dessa tre länder uppnå mellan tre till sex gånger så hög tillväxt som Europa och Norden under 2010 med en betydligt lägre arbetslöshet. Med närhet till världens största tillväxtmarknader, Kina och Indien, kan dessa tre länder förväntas stå inför positiv utveckling. 1 Källa: IMF, World Economic Outlook april 2010 Exempel på möjligheter: • Politisk vilja att skapa hållbar tillväxt • Närhet till tillväxtjättarna Kina och Indien Exempel på risker: • Osäkerhet kring den globala ekonomiska utvecklingen • Förändringar i växlingskursen mellan EUR och USD medför både möjligheter och risker • Om aktieindexkorgen haft en negativ eller noll utveckling förfaller hävstångscertifikatet värdelöst Hur fungerar Stilla Havet? Placeringen följer utvecklingen för en aktieindexkorg som består av tre olika aktieindex, ett för varje marknad. Placeringens avkastning påverkas även av förändringar i valutakursen mellan USD och euro. Varje index ges lika vikt i korgen: • 1/3 Australien, indexet S&P ASX 200 Index • 1/3 Singapore, indexet MSCI Singapore Free Index • 1/3 Taiwan, indexet MSCI Taiwan Index Produktinformation Aktieindexobligation/Hävstångscertifikat Löptid ca 5 år Sista teckningsdag 19 november 2010 Sista likviddag 26 november 2010 Teckningskurs 100% (aktieindexobligation) / 17% (hävstångscertifikat) Lägsta teckningsbelopp (nominellt) Courtage EUR 5 000 2% av nominella beloppet Indikativ deltagandegrad 100% (aktieindexobligation) / 100% (hävstångscertifikat) Kapitalskydd 100% (aktieindexobligation) / 0% (hävstångscertifikat) Underliggande tillgångar Likaviktad aktieindexkorg bestående av 1/3 S&P ASX 200 Index, 1/3 MSCI Singapore Free Index, 1/3 MSCI Taiwan Index Marknadskommentar Australien • Ekonomin stimuleras av en stor export av råvaror som bauxit, järn, zink, bly, silver och uran, bland annat till Kina. • Den inhemska efterfrågan växer både inom den privata och den offentliga sektorn. • IMF spår en BNP-tillväxt från 1,3 procent 2009 till 3,0 procent 2010. Singapore • Utgående från BNP per invånare är Singapore världens 8:e rikaste land, vilket anses bero på den långt utvecklade marknadsekono­ min och stor export av elektronik. Tillgångar i placeringen Placeringen följer utvecklingen för en aktieindexkorg som består av tre olika aktieindex, ett för varje marknad. Placeringens avkastning påverkas även av förändringar i valutakursen mellan USD och euro. Varje index ges lika vikt i korgen: • 1/3 Australien, indexet S&P ASX 200 Index • 1/3 Singapore, indexet MSCI Singapore Free Index • 1/3 Taiwan, indexet MSCI Taiwan Index Faktisk historisk indexutveckling* 200% • För att minska beroendet av den konjunkturkänsliga elektronikin­ dustrin stimulerar regeringen stora satsningar inom läkemedel och medicinteknik. Taiwan • Regeringen arbetar finanspolitiskt för att stärka den inhemska efter­frågan. I november 2009 beslutades om infrastrukturprojekt till ett värde av 125 mdr US dollar. • Sedan januari 2010 har diskussioner inletts med Kina om utökat ekonomiskt samarbete. • IMF spår en ekonomisk tillväxtökning från 1,9 procent 2009 till 6,5 procent 2010. Källa: CIA, World Factbook, 24 juni 2010 160% Indexnivå • IMF spår en ekonomisk tillväxtökning från -2,0 procent 2009 till 5,7 procent 2010. 180% 140% 120% 100% 80% 60% 40% okt -05 okt -06 okt -07 okt -08 okt -09 okt -10 MSCI Taiwan Index MSCI Singapore Free Index S&P / ASX 200 Index MSCI World Index (endast för jämförelse) Grafen ovan visar den faktiska historiska utvecklingen för underliggande aktier samt två marknadsindex under perioden 4 oktober 2005–4 oktober 2010. Investerare bör observera att en placering i produkten icke motsvarar en investering i de underliggande aktierna. Investerare bör även notera att historisk utveckling inte är en garanti för framtida utveckling eller avkastning. Källa: RBS/Bloomberg ”Bland utvecklade länder framstår Australiens tillväxtpotential på ­medellång sikt som klart bäst.” IMF Working Paper 10/127, maj 2010 Om The Royal Bank of Scotland (RBS) • The Royal Bank of Scotland är en av världens äldsta banker och grundades 1727. Idag ägs banken till 84 procent av den brittiska staten. • RBS har sedan början sitt huvudkontor i Edinburgh, Skottland, men har blivit en internationell bank med kontor över hela världen och drygt 40 miljoner kunder. • The Royal Bank of Scotland N.V. hade per den 4 oktober 2010 kreditbetyget A+ hos S&P. För mer information om RBS se www.rbs.fi/markets RBS, vinnare av Structured RBS, vinnare av ”Best Global Products Europe Awards ”Best Structured Products House” in the Nordic region” tre år i rad. 2009. Så fungerar Stilla Havet Avkastning aktieindexobligation*** Kapitalskydd 1 Stilla Havet erbjuds i två olika alternativ med olika risk- och avkast­ ningsprofiler. För den som vill ha hög risk- och avkastningsmöjlighet finns hävstångscertifikatet medan den som söker en tryggare inves­ tering kan välja aktieindexobligationen som ger lägst risk. För obli­ gationen gäller att om indexkorgens utveckling skulle vara negativ eller noll har emittenten åtagit sig att återbetala 100 procent av det nominella beloppet vid ordinarie återbetalningsdag. Den som inves­ terar i Hävstångscertifikatet förlorar det placerade kapitalet när det underliggande aktieindexets utveckling är negativ eller noll. 25 000 Utbetalt belopp 20 000 15 000 10 000 5 000 0 -50% -25% 0% 25% 50% 75% 100% 125% Indexkorgutveckling Diagrammet illustrerar återbetalningens storlek i förhållande till utvecklingen för den underliggande aktieindexkorgen. Vid eventuell negativ indexutveckling skyddas det nominella beloppet genom att emittenten har åtagit sig att återbetala som lägst nominellt belopp vid ordinarie återbetalningsdag.1 I ovanstående exempel beskrivs en investering om EUR 10 000 och antas en oförändrad växelkurs. Samtliga placeringar påverkas av utvecklingen på EUR/USD. Så fungerar Aktieindexobligationen • Om aktieindexkorgen haft en positiv utveckling erhålles utveckling på underliggande korg samt nominellt belopp. (Indikativ deltagan­ degrad 100 procent). • Om aktiekorgens utveckling har varit noll eller negativ åtar sig emit­ tenten att återbetala det nominella investeringsbeloppet vid ordina­ rie återbetalningsdag. Så fungerar Hävstångscertifikatet • Om aktieindexkorgen haft en positiv utveckling erhålles utveckling på underliggande korg (Indikativ deltagandegrad 100 procent). ”Från ett historiskt perspektiv har Singapore återhämtat sig från ­denna depression betydligt bättre än år 2001 IT-bubbla eller 1997–98 Asien krisen.” • Om aktieindexkorgens utveckling har varit noll eller negativ erhålles ingenting och hävstångscertifikatet förfaller värdelöst. 1 apitalskydd gäller endast på förfallodagen men innefattar emittentrisk. K ­Hävstångscertifikatet är icke kapitalskyddat. IMF Public Information Notice 10/95, juli 2010 Kapitalskyddad placering, (Aktieindexobligation), räkneexempel*** Teckningskurs inkl. 2% courtage 102% 102% 102% Nominellt belopp EUR 10 000 EUR 10 000 EUR 10 000 Totalt investe­ ringsbelopp2 EUR 10 200 EUR 10 200 EUR 10 200 Indexkorgens utveckling 50% 2%3 -50% Indikativ deltagandegrad 100% 100% 100% Återbetalnings­ belopp EUR 15 000 EUR 10 200 EUR 10 000 Produkt­ avkastning2 47,06% 0% -1,96% Års­avkastning2 8,02% 0% -0,40% Återbetalnings­ belopp EUR 5 000 EUR 1 900 EUR 0 Produkt­ avkastning2 163,16% 0% -100% Årsavkastning2 21,35% 0% – Ej kapitalskyddad placering (Hävstångscertifikat), räkneexempel*** Teckningskurs inkl. 2% courtage 19% 19% 19% Nominellt belopp EUR 10 000 EUR 10 000 EUR 10 000 Totalt investe­ ringsbelopp2 EUR 1 900 EUR 1 900 EUR 1 900 Indexkorgens utveckling 50% 19%3 -50% Indikativ deltagandegrad 100% 100% 100% Tabellen visar exempelavkastningen på en investering med villkor som Stilla Havet. Ovanstående exempel antar en oförändrad växelkurs. Samtliga placeringar påverkas av utvecklingen på EUR/USD. Även om exemplet använder sig av EUR 10 000, så är lägsta teckningsbelopp EUR 5 000 d.v.s. 5 stycken obligationer eller certifikat. Räkneexempel utgör ingen garanti för framtida utveckling eller avkastning. Inklusive courtage. 3 Motsvarar break-even avkastning 2 Valutaexponering kan påverka avkastningen Placeringens avkastning är beroende av förhållandet mellan eu­ ron och US dollarn. Denna möjliga förändring i växelkursen medför både möjligheter och risker. Den avkastning som en investerare er­ håller på slut­dagen kan vara högre såväl som lägre än en placering med en fast växelkurs. Kapitalskyddet är dock alltid räknat i euro och påverkas inte av valutakursrörelser. Kapitalförvaltning med kapitalskyddade placeringar Det finns flera olika sätt att skapa fördelar vid aktiv kapital­ förvaltning med kapitalskyddade placeringar jämfört med till exempel fonder: Lås in vinst vid uppgång • Vid god marknadsutveckling kan den kapitalskyddade pla­ ceringen säljas i förtid för att låsa in vinsten. Samtidigt köps nya kapitalskyddade placeringar. Effekten blir då att den nya kapitalskyddade placeringen tryggar den tidigare pla­ ceringens avkastning. Så påverkas avkastningen av valutakursutvecklingen • Förutsatt att aktieindexkorgens slutnivå är högre än dess nivå på startdagen innebär en stärkt US dollar att avkastningen på placeringen ökar i förhållande till att använda en fast växelkurs. Exempelvis om växelkursen mellan USD och EUR är på start­ dagen 1,30 (1,30 USD per EUR) och på slutdagen 1,10, bety­ der det att USD har förstärkts i förhållande till EUR (detta ger ett ­relationstal av 1,18). Om utvecklingen av den underliggande aktieindexkorgen varit +80 procent under samma tid, betyder detta att den förstärkta växelkursen ökar investeringens avkast­ ning till 94,4 procent (1,18 x 80%). Sälj vid eventuell nedgång i underliggande marknad • Det kan vara fördelaktigt att sälja en kapitalskyddad place­ ring vid en eventuell negativ marknadsutveckling. De däri­ genom erhållna medlen kan placeras i en ny kapitalskyddad placering vars underliggande index med ett lägre utgångs­ värde. • Förutsatt att aktieindexkorgens slutnivå är högre än dess nivå på startdagen innebär en försvagad US dollar att avkastningen på placeringen minskar i förhållande till att använda fast växel­ kurs. Exempelvis om växelkursen mellan USD och EUR är på startdagen 1,30 (1,30 USD per EUR) och på slutdagen 1,50, be­ tyder det att USD har försvagats i förhållande till EUR (detta ger ett relationstal av 0,87). Om utvecklingen av den underliggande aktie­indexkorgen varit +80 procent under samma tid, betyder detta att den försvagade växelkursen minskar investeringens ­avkastning till 69,3 procent (0,87 x 80%). Möjligheter med hävstångscertifikat Hävstångscertifikat erbjuder dock flera olika möjligheter att skapa portföljer efter behov och marknadstro, till exempel: • Diversifiera en befintlig portföljs tillgångar. • Ge exponering mot en svåråtkomlig marknad. • Öka risken och därigenom den förväntade avkastningen. • Komplement till en annan investering för att skräddarsy en avkastningsprofil. • Utgöra en enskild spekulativ placering. Så beräknas avkastningen Avkastningen för Stilla Havet beror på tre faktorer: 1.Utvecklingen för den underliggande indexkorgen. Utvecklingen beräknas som skillnaden mellan startkurs och slutkurs i enlighet med lånevillkoren. Korgens slutliga nivå mäts som dess aritme­ tiska genomsnittsvärde av 9 stycken mättilfällen under löptidens sista 8 kvartal. Korgutveckingen kan således vara såväl positiv som ­negativ och eftersom slutvärdet beräknas som ett genom­ snitt kan den slutliga nivån bli högre eller lägre än den faktiska nivån på slutdagen. Vad är en aktieindexobligation? En aktieindexobligation är en kapitalskyddad placering, d.v.s. emittenten har åtagit sig att återbetala som lägst det nomi­ nella beloppet vid ordinarie återbetalningsdag, tillsammans med en evetuell optionsdel. Aktieindexobligationen består av en optionsdel som ger rätt att dra nytta av det underliggande aktieindexets utveckling i enlighet med villkoren för uträkning av avkastning, samt av en masskuldebrevsdel. Om optionen förfaller utan värde på slutdagen kommer placeraren att er­ hålla obligationens nominella belopp. 2. Utvecklingen för växelkursen EUR/USD. Skillnaden mellan index­­korgens start- och slutkurs justeras för växelkursföränd­ ringen mellan EUR/USD mellan startdagen och slutdagen. Om USD har förstärkts i förhållande till euro förbättras Aktieobliga­ tionens eller Hävstångscertifikatets möjliga avkastning, medan en försvagning av USD i förhållande till euro medför en minsk­ ning av avkastningen. Hög risk 3. Slutligen multipliceras utvecklingen med deltagandegraden. Deltagandegraden är indikativt 100 procent för Aktieindex­ obliga­tionen och 100 procent för Hävstångscertifikatet i enlighet med lånevillkoren. För obligationen gäller att om den summerade indexutvecklingen skulle vara negativ eller noll återbetalar emit­ tenten 100 procent av det nominella investeringsbeloppet. Häv­ stångscertifikaten saknar kapitalskydd och hela det investerade beloppet kan således förloras. Vad är ett hävstångscertifikat? Ett hävstångscertifikat består endast av en optionsdel som inte är kapitalskyddad. Ett hävstångscertifikat innebär, i förhållan­ de till en obligation en liten kapital­investering. Kapitalinsatsen kan flerdubblas i värde vid en mycket positiv marknadsutveck­ ling men hävstångscertifikatet kan också förfalla värdelöst vid oförändrad eller negativ utveckling. Därför ska du bara använ­ da kapital du har råd att förlora. 1 apitalskydd gäller endast på förfallodagen men innefattar emittentrisk. K ­Hävstångscertifikatet är icke kapitalskyddat. Risker med investeringen m.m. Nedan sammanfattas några av de mer framträdande riskfaktorerna fören­ ade med en investering i en strukturerad produkt, vänligen se prospektet för mer detaljerad riskinformation. En investering i en strukturerad produkt är endast passande för investerare som har tillräcklig erfarenhet och kunskap för att själva bedöma riskerna hänförliga till investeringen och den är endast lämplig för investerare som dessutom har investeringsmål som stämmer med den aktuella produktens exponering, löptid och andra egenskaper samt har den finansiella styrkan att bära de risker som är förenade med investeringen. RBS lämnar inte någon rådgivning eller rekommendation i något hänseende genom denna broschyr eller prospektet. Före ett investeringsbeslut bör potentiella inves­ terare därför konsultera sina egna professionella investeringsrådgivare och noggrant överväga investeringen mot bakgrund av investerarens egna förhållanden och informationen i prospektet. Emittentrisk – Såväl kapitalskyddet i obligationerna som avkastnings­ möjligheten i obligationerna respektive certifikatet är beroende av emit­ tentens finansiella förmåga att fullgöra sina förpliktelser på den ordinarie återbetalningsdagen. Om emittenten skulle hamna på obestånd riskerar investeraren att förlora hela sin investering oavsett hur den underliggande exponeringen har utvecklats. Emittentens kreditvärdighet kan förändras i såväl positiv som negativ riktning. Förtida avveckling – Obligationen är kapitalskyddad endast på återbe­ talningsdagen. Om investeraren väljer att sälja den aktuella produkten före återbetalningsdagen sker detta till rådande marknadspris vilket kan vara såväl lägre som högre än det ursprungligen investerade beloppet. Ju när­ mare emissionsdagen en förtida avveckling sker desto högre är risken för att värdet på den strukturerade produkten understiger det ursprungligen investerade beloppet som det nominella beloppet. Under onormala mark­ nadsförhållanden kan andrahandsmarknaden vara mycket illikvid. Emit­ tenten kan i vissa begränsade situationer lösa in obligationen och certi­ fikaten i förtid och det förtida inlösenbeloppet kan då vara såväl högre som lägre än det ursprungligen investerade beloppet. Exponeringsrisk – Utvecklingen för den underliggande exponeringen är avgörande för beräkningen av avkastningen på de strukturerade pro­ dukterna. En investerare i certifikatet kan förlora hela sin investering på grund av utvecklingen för den underliggande exponeringen. Hur den underliggande exponeringen kommer att utvecklas är beroende av en mängd faktorer och innefattar komplexa risker vilka bland annat inkluderar aktiekursrisker, kreditrisker, ränterisker, råvaruprisrisker, valutakurs­ risker och/eller politiska risker. Investeringsstrategin baserar sig på historisk marknads­information och antagandet att marknadsutvecklingen kommer att fortsätta i samma riktning även i framtiden. En sådan utveckling är dock inte garanterad. För att investeraren ska få en avkastning på aktieindexo­ bligationerna som motsvarar eventuell överkurs och courtage krävs en av­ kastning på 2 procent vilket motsvarar en underliggande utveckling om 2,0 procent då deltagargraden är 100 procent. För hävstångscertifikatet krävs en avkastning på 19 procent vilket motsvarar en underliggande utveckling om 19 procent då deltagargraden är 100 procent. En investering i de struk­ turerade produkterna kan ge en annan avkastning än en direktinvestering i den underliggande exponeringen. Valutarisk – Obligationerna och Certifikaten tecknas och handlas i euro (EUR) men beräkningen av de belopp som kan komma att betalas ut un­ der Obligationerna och Certifikaten påverkas av förändringen (positiv eller negativ) i valutakursen mellan USD och EUR, vilket även inverkar på mark­ nadsvärdet under löptiden. Skatter – Investerare bör rådgöra med professionella rådgivare om de skattemässiga konsekvenserna av en investering i de strukturerade pro­ dukterna utifrån sina egna förhållanden. Skattesatser och andra skattereg­ ler kan även ändras under innehavstiden, vilket kan få negativa konsekven­ ser för investerare. Andrahandsmarknad – SIP Nordic Fondkommission kommer, under nor­ mala marknadsförhållanden, att hålla en daglig andrahandsmarknad för de strukturerade produkterna. Behöver du tillgång till kapitalet under löp­ tiden förmedlar SIP Nordic Fondkommission normalt köpkursen avseende placeringen på andrahandsmarknaden. Du kan på detta sätt ta hem even­ tuell värdestegring vid den tidpunkten som passar just dig. Inlösen sker till marknadspris, vilket påverkas av rådande marknadsläge. Förtida försälj­ ning kan således ske till ett såväl högre som lägre värde än produktens teckningskurs och under onormala marknadsförhållanden kan likviditeten i marknaden vara starkt begränsad. Historisk/simulerad historisk information – Information markerad med * avser historisk information och information markerad med ** avser simule­ rad historisk information. Simulerad information är baserad på emittentens egna beräkningsmodeller, data och antaganden och en person som an­ vänder andra modeller, data eller antaganden kan nå andra resultat. Inves­ terare bör notera att varken faktisk eller simulerad historisk utveckling är en garanti för eller indikation om framtida utveckling eller avkastning samt att den strukturerade produktens löptid kan avvika från de tidsperioder som använts i broschyren. Räkneexempel – Information markerad med *** utgör endast exempel för att underlätta förståelsen av den strukturerade produkten. Räkneexemplet visar produktens avkastning baserat på rent hypotetiska avkastnings­ nivåer. Hypotetiska räkneexempel utgör ingen garanti för investerings­ produktens framtida utveckling eller avkastning. Prospekt och villkor – Denna broschyr utgör endast marknadsföring och innan ett investeringsbeslut fattas bör investerare därför ta del av det ak­ tuella prospektet (Base Prospectus Relating to Notes The Royal Bank of Scotland N.V. LaunchPAD Programme dated 1 July 2010 med tillägg) samt de slutliga vilkoren (Final Terms dated 11 October 2010), som finns tillgäng­ liga på websidan www.rbs.fi/markets. Prospektet och de slutliga villkoren innehåller viktig information om produkten, emittenten, erbjudandet och de bindande villkoren för produkten. Erbjudandet lämnas av SIP Nordic Fond­ kommission samt i förekommande fall av andra. Förbehåll – Erbjudandet kan återkallas eller begränsas om emissionsvoly­ men understiger EUR 2 000 000, om marknadsförutsättningarna försvårar möjligheterna att genomföra erbjudandet eller erbjudandet helt eller delvis omöjliggörs eller försvåras av lagstiftning, myndighetsbeslut eller motsva­ rande i Finland eller i utlandet. Produktkostnader – Vid utgivning av strukturerade produkter förekom­ mer kostnader för bland annat produktion, extern distribution, börsnote­ ring, l­icenser och riskhantering. För att nå kostnadstäckning tas courtage ut vid köp. I teckningskursen ingår även ett arrangörs-, tredjeparts-, distri­ butörs- och marknadsförararvode vars storlek påverkas av förändringar i ränte­nivå, priset på de finansiella instrument som ingår i produkten, risk­ hantering och extern distribution. Arvodet är därför inte i förväg helt fast­ ställt utan uppgår till ca 0,6–1,0 procent per år, beräknat på produktens nominella belopp och med antagandet att dessa innehas till ordinarie åter­ betalningsdag. Anmälan Teckningsanmälan skickas till: SIP Nordic OY (FO-nummer 2285608-8) Kaserngatan 36 00130 HELSINGFORS Fax: +358 (0)10 271 0179 Tel: +358 (0)10 271 0170 Ansvarsbegränsning för index Alla hänvisningar till underliggande index utgör endast referens till grunderna för beräkning av produktens avkastning och antyder inte något samband mellan RBS och den indexförande tredjeparten, eller främjande eller marknadsföring av RBS produkter av den indexförande parten. The Royal Bank of Scotland plc ansvarar inte för utvecklingen av underliggande index. Villkor och produktbeskrivning i sammandrag Vad är Stilla Havet? Stilla Havet -investeringsprodukterna är strukturerade produkter (ett obligationsalter­ nativ och ett certifikatalternativ) som emitteras av The Royal Bank of Scotland N.V. och som förfaller till betalning i december 2015. Obligationerna och certifikaten tecknas i poster om minst fem stycken och därefter i poster om minst en obligation eller ett certifikat. Varje obligation har ett nominellt belopp om EUR 1 000 med kapitalskydd, d.v.s. emittenten åtar sig att återbetala som lägst nominellt belopp vid ordinarie återbe­ talningsdag. Obligationerna emitteras till kursen 100 procent, d.v.s. EUR 1 000 per ob­ ligation (minsta investering EUR 5 000). Varje certifikat har ett avkastningsgrundande belopp om EUR 1 000 utan kapitalskydd och emitteras som till en kurs om 17 procent, d.v.s. EUR 170 per certifikat (minsta investering EUR 850). Underliggande exponering Underliggande index i aktieindexkorgen är: S&P ASX 200 (Bloomberg Code: AS51 Index), MSCI Singapore Free (Bloomberg Code: SIMSCI Index) ja MSCI Taiwan (Bloomberg Code: TAMSCI Index). De tre aktieindexen ges en respektive vikt om 1/3 i aktieindexkorgen. Hur beräknas avkastningen? Den avkastning som investerare i obligationsalternativet och certifikatsalternativet kan erhålla vid ordinarie återbetalningsdag är kopplad till utvecklingen för korgen och fö­ rändringen av valutakursen EUR/USD (positiv eller negativ) mellan startdagen och slutdagen. Korgutvecklingen beräknas som den procentuella skillnaden mellan de ingående aktieindexens slutliga nivå och dess nivå på startdagen (vilken förväntas bli den 7 december 2010). Genomsnittsberäkning: Korgens slutliga nivå mäts som dess aritmetiska genomsnittsvärde av 9 stycken mättilfällen under löptidens sista 8 kvartal. De tre aktieindexen ges en respektive vikt om 1/3 i aktieindexkorgen. Om den slutliga korgutvecklingen blir positiv beräknas avkastningen som deltagande­ graden multiplicerad med korgutvecklingen justerad med en möjlig förändring i valu­ takursen mellan startdagen och slutdagen. Valutakursens startdag är lika med index startdag och valutakursens slutdag är lika med index slutdags påföljande dag. Om US dollarn förstärkts i förhållande till euron, kommer förhållandet mellan startdagen och slutdagen för valutakursen att vara större än 1 och om US dollarn försvagats i förhållan­ de till euron så kommer förhållandet mellan startdagen och slutdagen för valutakursen att vara mindre än 1. Kapitalskyddet påverkas inte av valutakursrörelser och emitten­ ten åtar sig att återbetala som lägst nominellt belopp vid ordinarie återbetalningsdag. Om däremot korgutvecklingen är noll eller negativ kommer investerare i certifikaten inte att få någon betalning på återbetalningsdagen och obligationerna kommer endast att återbetala nominellt belopp, vilket är lägre än summan av investerat belopp plus courtage. Deltagandegrader Deltagandegraden för aktieboligationen och hävstångscertifikatet är indikativt 100 procent (lägst 80%). Deltagandegraden fastställs av emittenten utifrån marknadsförut­ sättningarna omkring den 2 december 2010. Vänligen se prospektet och de slutliga villkoren för fullständig information. Stilla Havet Indikativ tidsplan Sista teckningsdag 19 november 2010 Sista likviddag 26 november 2010 Deltagandegrad fastställs ca 2 december 2010 Index startdag 7 december 2010 Emissiondag 16 december 2010 Index slutdag Kvartalvis från den 9 december 2013 till den 7 december 2015 (totalt 9 observationer) Återbetalningsdag 21 december 2015 Clearing Euroclear Finland Börsregistrering 1 OMX Helsingfors Indikativa villkor Emittent The Royal Bank of Scotland N.V. Emittentens kreditbetyg från S&P A+ (4 oktober 2010) Nominellt belopp EUR 1 000 Lägsta teckningsbelopp Aktieindexobligation / Hävstångscertifikat Nominellt 5 000 euro, 5 obligationer / 5 certifikat Teckningskurs Aktieindexobligation / Hävstångscertifikat 100% / 17% Courtage 2% av nominella beloppet Indikativ deltagandegrad Aktieindexobligation / Hävstångscertifikat 100% (lägst 80%) / 100% (lägst 80%) Kapitalskydd av nominellt belopp vid ordinarie återbetlaningsdag Aktieindexobligation / Hävstångscertifikat 100% / 0% Underliggande tillgångar 1 Likaviktad aktieindexkorg bestående av 1/3 S&P ASX 200 (AS51 Index), 1/3 MSCI Singapore Free (SIMSCI Index), 1/3 MSCI Taiwan (TAMSCI Index) enna produkt är avsedd att listas på OMX Helsingfors börsen, om minimikravet för D börsintroduktion fastställt av börsen uppfylls. Om produkten icke listas, kommer investerare att informeras om detta i enlighet med prospektdirektivets artikel 8 på emissionsdagen eller däromkring. Viktig information Denna broschyr utgör endast marknadsföring och har sammanställts av The Royal Bank of Scotland plc (RBS). Broschyren ger inte fullständig information och prospekt och slutliga villkor innehåller viktig infor­ mation om produkten, emittenten, erbjudandet och de bindande villkoren för produkten. RBS frånsäger sig även allt ansvar för eventuella tryckfel häri och broschyren kan komma att ändras utan föregående varning. Investerare uppmanas därför starkt att ta del av Prospekt och slutliga villkor, vilket finns tillgängligt på www.rbs.fi/markets, innan ett investeringsbeslut tas. The Royal Bank of Scotland plc (RBS plc) är auktoriserat och står under tillsyn av Financial Services Authority. RBS plc är registrerat i Skottland under reg.nr 90312 och har sitt säte på adressen: 36 St Andrew Square, Edinburgh EH2 2YB. The Royal Bank of Scotland N.V. (RBS NV) är ett närstående företag till The Royal Bank of Scotland Group plc. RBS NV är auktoriserat av De Nederlandsche Bank och i vissa hänseenden står banken även under tillsyn av Financial Services Authority i Storbritannien. I vissa jurisdiktioner kan RBS plc uppträda som ombud för RBS NV och omvänt kan RBS NV uppträda som ombud för RBS plc i vissa jurisdiktioner. I de fall då ett RBSbolag marknadsför och/eller erbjuder finansiella instrument som emitteras av ett annat RBS-bolag är det marknadsförande RBS-bolaget inte skyldigt att infria de förpliktelser som vilar emittenten, såvida inte det marknadsförande RBS-bolaget har särskilt åtagit sig ett uttryckligt garantiansvar. Figuren ”daisy device logo”, ”RBS”, ”The Royal Bank of Scotland” och ”Make it happen” är varumärken som tillhör The Royal Bank of Scotland Group plc och samtliga rättigheter förbehålles. Informationen häri är endast avsedd för de tilltänkta mottagarna av materialet och innehållet får inte utan RBS föregående uttryckliga samtycke, reproduceras, återges eller kopieras, helt eller delvis, för något ändamål. Denna produkt distribueras i Finland av SIP Nordic Fondkommission AB. För information eller frågor rörande marknadsföring och försäljning vänligen kontakta: SIP Nordic Fondkommission AB, Hitechbuilding 101, 101 52 Stockholm, Tel 08 566 126 00, Fax 08 566 126 29, www.sipnordic.se Tryckt på Galerie Art Silk som är PEFC-certifierad vilket innebär att produkten till minst 70 procent består av fibrer som kommer från ett hållbart skogsbruk. 0032-1010 För mer information om Stilla Havet besök www.rbs.fi/markets