Förvaltarberättelse Fondstatistik

advertisement

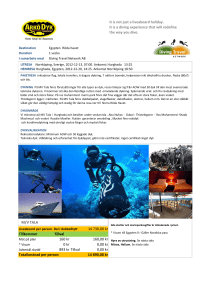

Alpcot Russia Fund 28 februari 2014 NAV per akrie UCITS ETF - EUR 7,26 I - EUR 7,26 R - EUR 7,37 Fondens övergripande målsättning är långsiktigt värdeskapande genom att investera i värdepapper i bolag inom Ryssland och övriga f.d. Sovjetunionen.Fonden investerar en majoritet av nettotillgångarna i värdepapper vars emittenter har hemvist, gör betydande investeringar eller har verksamhet i Ryssland. Fonden kan också investera i värdepapper vars utställare har hemvist, gör betydande investeringar, eller har verksamhet i andra oberoende stater i f.d. Sovjetunionen. Förvaltarberättelse Marknads- och makroöversikt Fondfakta Fondförvaltare Alpcot Capital Management Ltd. Portföljförvaltare Teamförvaltad Fondtyp Luxembourg SICAV, UCITS Fondstorlek 4,3 miljoner euro Lanseringsdatum 20 december 2010 Fokus Ryssland och f.d. Sovjetunionen Utdelning Återinvesteras Förvaringsinstitut KBL European Private Bankers S.A. Administrativ agent European Fund Administration S.A. Revisor PricewaterhouseCoopers S.à.r.l. Tillsynsmyndighet Commission de Surveillance du Secteur Financier, Luxembourg Likviditet Aktieslag ETF I R Likviditet Intradag Daglig Daglig Valuta SEK EUR/USD EUR/USD Högsta köpavgift – – – Högsta säljavgift – – – Förvaltningsavgift 1,0 % 1,0 % 2,0 % Minsta startinvestering 1 aktie EUR/USD 500 000 EUR/USD 100 Minsta påföljande insättning 1 aktie EUR/USD 2 000 – I februari stärktes investerarnas förtroende märkbart för både mogna marknader och tillväxtmarknader. Investerare i Europa gladdes åt siffror som tyder på att konjunkturen i euroområdet fortsätter att förbättras, och konsumentförtroendet nådde den högsta nivån sedan december 2007. Liknande stämningar rådde i USA, trots regeringens revidering av BNP-tillväxten för 4:e kv. 2013 från 3,2 % till 2,4 % p.g.a. förväntningar om tillbakagång i tillväxten under 2:a kv. 2014. Följaktligen sköt S&P 500 i höjden med 4,3 % i februari. Investerarnas förnyade optimism och relativt stabila valutor på tillväxtmarknaderna var andra faktorer bakom den goda utvecklingen på dessa marknader. MSCI EM gick upp med 3,2 %, med Polen (+11,4 %) och Tjeckien (+9,2 %) som draglok. Brasilien (+3,2 %), Indien (+3,4 %) och Kina (+3,2 %) utvecklades i linje med världsindex (alla i USD). De ryska aktiekurserna gick dock ned betydligt i februari (−2,4 %) p.g.a. negativ publicitet inför OS och den politiska turbulensen i Ukraina. Dessutom hade Ryssland stark motvind i form av betydande penningutflöden: 2,5 mdr USD under jan–feb 2014 (4 mdr USD för hela 2013). Även makroekonomiskt inledde den ryska ekonomin året svagt. Investeringarna i fast kapital minskade med 7 % på årsbasis i januari, medan detaljhandelns tillväxt minskade med 1,4 % till 2,4 %. En annan orsak till nedgången på den ryska aktiemarknaden var den försvagade rubeln, som tappade 2,5 % till följd av kapitalutflöden och geopolitisk oro. Vi hävdar fortfarande att flykten från rubeln inte motiveras av icke-politiska fundamenta: man har liten utlandsskuld, litet budgetunderskott och betydande reserver av utländsk valuta. Den svaga rubeln i kombination med oljepriser över 100 USD/fat bör bidra till att nästan radera Rysslands budgetunderskott i år. Dessutom gynnar rubelkursen ryska exportörer (främst olje- och gasbolag), som för närvarande hör till de billigaste företagen i världen vad gäller värderingsmultiplar. Före upptrappningen av den rysk-ukrainska krisen i början av mars räknade vi med att Rysslands tillväxt skulle öka senare under 2014, tack vare en kombination av stegrad inhemsk efterfrågan samt återhämtning i euroområdet och USA, speciellt med tanke på de senaste nyheterna om den kinesiska ekonomin, där tidigare oro för en avmattning var överdrivna. I Kina räknar man nu med en tillväxt på 7,5 % under 2014, alltså i paritet med 2013. Den ryska ekonomin lär påverkas negativt av händelserna i Ukraina, men effekterna är just nu svåra att förutspå. Fondens utveckling Fondens UCITS ETF-aktie utvecklades i stort sett som den övriga marknaden i februari: −4,8 % jämfört med −4,6 % för MSCI Russia (allt i euro). För energibolagen var det en blandad kompott. Gazproms (−6,8 %) utveckling hörde till de sämsta, påverkat av investerarnas oro för att ett kaos i Ukraina kan begränsa bolagets förmåga att transportera gas till Västeuropa. SurgutNG pref. (+6,2 %) gick bättre än resten av marknaden då investerarna attraherades av den säkerhet företagets stora likviditet innebar på den volatila ryska aktiemarknaden. Dragon Oil (+2,7 %) utvecklades också bättre än marknaden efter det starka resultatet för 2013 och de bekräftade positiva prognoserna för 2014. I resten av branschen hände inte mycket: LUKOIL (−1,3 %), KMG EP (−0,1 %). Även andra exportföretag – Norilsk Nickel (+11,2 %) och Alrosa (+6,1 %) – hade en positiv utveckling tack vare den svagare rubeln. Inom banksektorn fortsatte pressen på Sberbank (−3,7 %) trots relativt optimistiska prognoser för 2014. Den aktien handlas för närvarande för endast 4,3x PE 2014 och 0,8x P/B 2014, vilket är attraktiva multiplar med tanke på Sberbanks höga avkastning på eget kapital (ca 20 %) samt den sunda och växande låneportföljen. Bank of Georgia (+7,9 %) steg kraftigt efter 2013 års goda resultat. De flesta konsument- och detaljhandelsaktier vände uppåt efter förra månadens kursfall: X5 (+5,4 %) och M.Video (+2,3 %). De handlas dock fortfarande till historiskt låga multiplar. Telekomaktierna gick dåligt i februari. Kcell (−9,8 %) sjönk på grund av en kraftig (16,0 %) devalvering av Kazakstans valuta tenge. Vi har kvar vår positiva bild av företaget, med tanke på dess goda förmåga att generera fritt kassaflöde, dess attraktiva avkastning, sunda bolagsstyrning och professionella ledning. Bland de ryska telekombolagen drabbades MTS (−4,1 %) av sin exponering i Ukraina, medan Megafon (−2,8 %) föll i linje med marknaden i övrigt. Inom råvarusektorn fortsatte Phosagro (+13,2 %) att stiga rejält, med draghjälp av de höjda priserna på konstgödsel. Sammantaget tror vi att den aktuella inställningen till den ryska aktiemarknaden alltjämt drivs främst av den politiska situationen i Ukraina i stället för av företagens fundamenta. På nästa sida finns en analys av läget i Ukraina. Fondstatistik Utveckling sedan fondstart i % Fonddata Aktieklass UCITS ETF I R ISIN LU0539165034 LU0531321387 LU0531323086 Bloomberg ALPCOTRU:SS ALAGRRI:LX ALAGRUR:LX Thomson Reuters ALPCOTRUSSIA.ST LU0531321387.LUF LU0531323086.LUF Alpcot Capital Management Ltd. Berkeley Square House, Berkeley Square, London W1J 6BR Följ Alpcot på Twitter Telefon: 08-755 5080 och +44 207 518 0530, fax: +44 207518 0531 [email protected] www.alpcot.com Alpcot Russia Fund 28 februari 2014 NAV per akrie UCITS ETF - EUR 7,26 I - EUR 7,26 R - EUR 7,37 Krisen i Ukraina Bakgrund Ukraina och Krim Händelserna den 1–2 mars ledde till den pågående politiska krisen. Detta veckoslut lyckades Ryssland ta makten över Krim utan att avfyra ett enda skott. Det hade föregåtts av tre månaders gatuprotester i Kiev, vilket resulterade i en ny ukrainsk regering. Proryska demonstrationer har hållits i hela östra Ukraina, samtidigt som landets regering begärde militär mobilisering. På Krim bestämde det lokala parlamentet att en folkomröstning om självständighet ska hållas den 16 mars. Kärnan i schismen mellan Ryssland och väst är att Moskva ser den nuvarande regimen i Ukraina som illegitim. Vad händer nu? Reaktionen från väst har varit kraftfull, men bara diplomatisk. Rysslands president Putin uppgav att man förbehåller sig rätten att använda militär för att skydda den rysktalande befolkningen i östra Ukraina. Det verkar dock som att krisen kan isoleras till Krim utan att spridas till östra Ukraina, och ansträngningar görs från alla sidor för att nå en diplomatisk lösning. Varken USA, eller EU eller Ryssland är intresserat av att trappa upp konflikten. Vladimir Putin underströk dock att Ryssland är berett att försvara sina intressen, oavsett det eventuella politiska priset. Ryssland är också i färd med att säkra sitt politiska inflytande över Krim, vilket är av stor strategisk betydelse. USA och EU anstränger sig för att hitta en diplomatisk lösning. EU är i hög grad beroende av rysk energi, vilket utesluter långtgående handelssanktioner. Det framgår även tydligt av ett nyligen läckt dokument från en högt uppsatt tjänsteman i Storbritannien. Där sägs att Storbritannien just nu inte bör stödja handelssanktioner eller stänga Londons finansiella centrum för ryssar. Eftersom handelsförbindelserna mellan USA och Ryssland har mindre betydelse kan president Obama välja mellan flera sanktioner och öka det politiska trycket på Ryssland. Källa: BBC Ryska som modersmål Hur påverkas ekonomin? Det är mycket troligt att Rysslands relationer med väst kommer att försämras till det läge som rådde efter den ryska interventionen i Georgien 2008, eller bli ännu värre. Emellertid lär inte EU införa väsentliga sanktioner. En branschorganisation som representerar en stor del av den tyska ekonomin menade den 5 mars 2014 att sanktioner mot Ryssland skulle orsaka bestående skador på den europeiska ekonomin. EU-länderna i Östeuropa förespråkar en hårdare linje mot Moskva, men kommer nog att tvingas acceptera den tyska hållningen. Utflöde av kapital kommer att följa i spåren av krisen. Det kan i sin tur öka trycket på rubeln. Men för att undvika negativa effekter av en försvagad valuta och högre inflationstryck har den ryska centralbanken redan höjt sin styrränta från 5,5 % till 7 %. Priset för politisk och ekonomisk isolering kan bli betydande för Ryssland om det värsta scenariot blir verklighet, med en militär konflikt mellan Ryssland och Ukraina, och tuffa ekonomiska sanktioner från väst. En diplomatisk lösning på krisen verkar i dag troligare, och utan ekonomiska sanktioner från väst blir påverkan på den ryska ekonomin kortlivad. Mindre än 20 % 20–50 % Mer än 50 % Källa: BBC Men även om en fredlig lösning nås på kort sikt, kommer misstänksamhet att råda mot den ryska aktiemarknaden i flera år, vilket redan återspeglas i låga värderingsmultiplar. Det kommer att ta åratal att återupprätta marknadens förtroende. Alpcot Capital Management Ltd. Berkeley Square House, Berkeley Square, London W1J 6BR Följ Alpcot på Twitter Telefon: 08-755 5080 och +44 207 518 0530, fax: +44 207518 0531 [email protected] www.alpcot.com Alpcot Russia Fund 28 februari 2014 NAV per akrie UCITS ETF - EUR 7,26 I - EUR 7,26 R - EUR 7,37 Riskmått Tidsperiod Utveckling per kvartal i % 3 years 5 years 01/04/13– 30/06/13 01/07/13– 30/09/13 01/10/13– 31/12/13 +0.8 -15.0 +9.9 +4.0 MSCI Russia -0.4 -12.4 +8.8 -2.5 MSCI Emerging Markets +0.9 -10.5 +1.0 -1.0 Period Korrelation 0,94 N/A Alfa -2,4 % N/A Beta 0,81 N/A 20,7 % N/A -0,39 N/A Alpcot Russia UCITS ETF Årlig volatilitet 01/01/13– 31/03/13 De 10 största innehaven i % av nettotillgångar Sharpekvot Att investera i fonden Du kan investera i fonden Alpcot Russia genom att köpa antingen börsnoterade andelar eller traditionella fondandelar. Oavsett vilket sätt du väljer kommer du att äga aktier i samma fond. Börsnoterade andelar/UCITS ETF-aktien Börsnoterad på NASDAQ OMX Stockholm, och du handlar den som en vanlig aktie genom alla mäklare anslutna till Stockholmsbörsen och direkt på nätet genom nätmäklare som t.ex. Avanza, Nordnet, Aktieinvest eller Mangold. Fondandelar/R-aktien Valbar i Premiepensionssystemet (PPM) online eller via blankett. Fondnummer 174433. Innehav per sektor i % Innehav per land i % Går att köpa direkt och genom Investeringssparkonto hos Avanza, Nordnet,, Fondmarknaden.se och Netfonds.se. Privatbankskunder kan handla den hos bl.a. Catella, Carnegie, Remium, Mangold och Garantum. Din personliga finansiella rådgivare, personliga bankman eller försäkringstjänsteman kan hjälpa dig. Det går också att investera genom att skriva ut Fund Transaction Form från vår hemsida, fylla i och maila till European Fund Administration till [email protected]. Det går också att kontakta dem per telefon på +352 48 48 80 9001. Fondandelar/I-aktien För dig som vill investera strörre belopp finns I-aktien som går att handla genom privatbank, rådgivare/ bankman och genom att skicka in fondformuläret på vår hemsida enligt ovan. Viktigt tillkännagivande Alpcot Russia is a compartment of Alpcot SICAV, an open-ended Luxembourg investment company with variable share capital (Société d‘Investissement à Capital Variable) incorporated on 25 October 2010, with registered office at 11, rue Aldringen, L-1118 Luxembourg. Alpcot SICAV is organised under Part I (UCITS) of the Luxembourg law of 2010 on undertakings for collective investment, as amended, for an unlimited period. The custodian of the assets of the fund is KBL European Private Bankers S.A., 43, Boulevard Royal, L-2955 Luxembourg. The information in this document shall not be regarded as an offer, solicitation or recommendation for an investment. This publication is not directed to you, if we are prohibited by any law of any jurisdiction from making this information available to you and is not intended for any use which would be contrary to local law or regulation. Consequently, the fund shares may not be offered, sold, transferred or delivered, directly or indirectly, in the United States, its territories or possessions or to US Persons (as defined in Regulation S under the Securities Act) except to certain qualified US institutions in reliance on certain exemptions from the registration requirements of the Securities Act and the Investment Company Act and with the consent of Alpcot SICAV. Prospective investors should inform themselves as to: (a) the legal requirements within their own jurisdictions for the purchase and holding of shares; (b) any foreign exchange restrictions which may affect them; and (c) the income and other tax consequences which may apply in their own jurisdictions relevant to the purchase, holding or disposal of shares. Every effort has been made to ensure the accuracy of the information herein, but it may be based on unaudited or unverified figures and sources. Historic yields are no guarantee for future yields. Fund shares can go up or down in value, and investors may not get back the amount invested. The performance data do not take into account the commissions and costs incurred on the subscription and redemption of shares. Before investing, please read the prospectus carefully. Full information such as the prospectus, the key investor information documents, the articles of incorporation, the annual report and the semi-annual report can be obtained free of charge upon request from Alpcot Capital Management Ltd, 6th Floor, Berkeley Square House, Berkeley Square, London W1J 6BR, United Kingdom. Alpcot Capital Management Ltd. Berkeley Square House, Berkeley Square, London W1J 6BR Följ Alpcot på Twitter Telefon: 08-755 5080 och +44 207 518 0530, fax: +44 207518 0531 [email protected] www.alpcot.com