FÖRETAGSAMHET OCH HANDELSRÄTT, 5 sp

advertisement

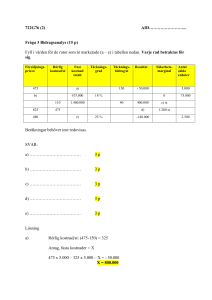

ARCADA Maj-Britt Granström 28.08.2006 FÖRETAGSAMHET OCH HANDELSRÄTT, 5 sp 1. Ekonomi och marknad Ekonomi - att hushålla med sina resurser på bästa sätt Resurser (produktionsfaktorer) - människan - naturen - realkapital Inkomster (ersättning för utförd prestation) - Utgifter (priset för anskaffade resurser) Över/underskott (vinst) Investering – placering för framtiden Ekonomi för företag Ekonomi för offentlig verksamhet Marknaden – där säljare möter köpare Marknadsekonomi – ingen enskild person eller myndighet bestämmer, utan marknadskrafterna, dvs köpare och säljare Konkurrens råder – Konsumentskydd Marknader förändras - Marknadsutveckling - kundernas behov - tekniken - nya konkurrenter - varor/tjänster förändras Konjunkturer – förändringar på många områden Den nya ekonomin – Informationstekniken – Elektronisk handel – Ökad globalisering 2. Affärsidé - Kundbehov - Kundgrupp - Produktidé - Resurser Företagets ägare och personal skall ledas i sitt dagliga arbete av affärsidén Affärsidén skall anpassas till förändringar Produktutveckling Företagets intressenter: - Kunder - Ägare - Anställda - Leverantörer - Långivare - Konkurrenter - Stat och kommun 3. Att starta och driva företag - Att tänka på - Affärsplan 1 Företagsformerna: Enskild näringsidkare - en privatperson - grundanmälan (om fast driftställe) - självständigt beslutande - totalt ansvar - inget minimikap - inte lön – privatuttag - bokföringsskyldig Öppet bolag - två eller flera fysiska eller juridiska personer - skriftligt bolagsavtal - bolagsman har beslutanderätt - begränsningar kan registreras - ekonomiska ansvaret solidariskt - inget minimikapital - medel kan lyftas som lön, vinstandel eller lån - bokföringsskyldig - bolagsmännen har granskningsrätt - revisor - ekonomiska ansvaret totalt Kommanditbolag - skriftligt bolagsavtal - två slag av bolagsmän, åtminstone en ansvarig och en tyst - ansvarig bolagsmännen samma beslutsrätt, ekonomiskt ansvar och rätt att lyfta medel ur företaget som delägare i ett öppet bolag - tyst bolagsman får inte representera eller besluta i bolaget, måste ha ekonomisk insats, - tyst bolagsmans ekonomiska ansvar begränsas till insatsen - tyst bolagsman får vinstandel enligt bolagsavtalet - bokföringsskyldighet revisor inget minimikapital Aktiebolag - en eller flera fysiska eller juridiska personer - minimikapitalet 2.500 euro privata o publika bolagsordning - beslutsfattande: bolagsstämma, styrelse och VD - ek. ansvaret begränsat till insatsen - styrelse och VD för uppsåtliga skador - medel som dividend, lön o lån - bokföringsskyldighet - revisor - styrelsen har aktieförteckning Andelslag - minst tre personer - inget minimikapital, medlemsavgift - andelsstämma, styrelse, VD - ek. ansvar=insatsen, kan stadgas om tilläggsbetalning gentemot borgenärer - ränta, återbäring, ers.för varor o tjänster, lön - bokföringsskyldighet - revisor - offentliga uppgifter om medlemmar Åtgärder som behövs för att starta ett företag: Olika anmälningar och myndighetstillstånd - Näringstillstånd (vissa branscher): Bör anskaffas innan verksamheten inleds 2 - Etableringsanmälan (företagsberoende): Patent- och registerstyrelsen o skattemyndigheterna med gemensam blankett www.ytj.fi, www.yrittajat.fi (handelsregistret och skatteförvaltningen) Mervärdesskatteskyldig Förskottsuppbördsregister (förskottsskatt o förskottsskatteregister) Arbetsgivarregistret Bevakning av arbetarskydd Företagens arbetslöshetskassa Enskild firma: Grundanmälan Öppet bolag: Bolagsavtal Grundanmälan Kommanditbolag: Bolagsavtal Grundanmälan Aktiebolag: Aktieägare och bolagets ledning Stiftelseurkund Förslag till bolagsordning Basbolagsordning Aktieteckning Simultanteckning Successivteckning Konstituerande möte Styrelsemöte Grundanmälan Ansvar för grundandet - Ändringsanmälan: Förändringar till grundanmälan - Anmälan om affärslokal: livsmedelsverksamhet Försäkringar och andra obligatoriska avgifter Personförsäkringar Företagarpensionsförsäkring (FöPL) Arbetstagarnas pensionsförsäkring (APL) Pensionsförsäkring för korta arbetsförhållanden (KAPL) Pensionsförsäkring för konstnärer och arbetstagare i vissa specialgrupper (KoPL) Olycksfallsförsäkring Arbetstagarnas grupplivförsäkring Arbetslöshetsförsäkring Verksamhetens försäkringar Egendomsförsäkring Socialskyddsavgift Arbetslöshetsförsäkringsavgift Företagaren som arbetsgivare - arbetsavtalets form - prövotid - arbetsförhållandets längd - bestämmelser för arbetsförhållandet - arbetsgivarens skyldigheter - arbetstagarens skyldigheter - uppfinningar som gjorts på arbetsplatsen - samarbete - sysselsättningsbidrag Mervärdesbeskattningen - försäljning av varor och tjäster 3 - få undantag - småskalig verksamhet utanför - inköpen avdragsgilla - allmän skattesats 22%, ( 17% o 8%) - beräknas månadsvis - vid starten skriftlig anmälan Företagets bokföring och revision - enl. bokf.lagen bokföringsskyldiga - systematisk bokföring - utmynnar i ett bokslut - visar vinsten - skiljer på företagets och företagarens egna utgifter och inkomster - dubbel bokföring - räkenskapsperiod - revisorn reviderar och kontrollerar företagets verksmhet - kontrollerar bokföring och bokslut - är oberoende - uppgör revisionsberättelse - CGR- och GRM-revisor Kartläggning av finansieringskällorna - Investeringsplan - Resultatplan - Finansieringsplan - egen finansiering - extern finansiering - specialfinansiering - Kassabudget Lönsamhet Resultatplan: Omsättning - Rörliga kostnader - Fasta kostnader = Driftsbidrag +/-Finansiella intäkter/kostnader =Resultat Beskattning Varför misslyckas man ? 4. Skaffa resurser Material Personal Investeringar Företaget Produkter (varor/tjänster) 4 Hur bestämmer man inköpen? Köpbeslutet Inköpskalkyl Kontrollera och betala Personal Lokaler Lagar och avtal Anbud +Accept = Avtal Reklamation Skadestånd 5. Är affärsidén lönsam? Intäkter – Kostnader = Resultat värdeminskning, ekonomisk livslängd Inkomst Utgift Intäkt Inbetalning Kostnad Utbetalning Varukostnad –osålda varor är ingen kostnad Ingående lager +varuinköp-utgående lager=varukostnad Rättvisande resultat Kostnad för att låna pengar – ränta Vad göra om det inte går ihop? Hur stor vinst behövs? – ränta på insatt kapital – ersättning för risktagande – ersättning för ägarnas insatser – framtida reserver 6. Ekonomisk planering och uppföljning Budgetering - kalkyl blir budget, väg mot målet - prognos med ansvar - styrmedel Försäljningsvolym x Försäljningspris = Försäljningsintäkter Försäljningsintäkter – Kostnader = Resultat Verksamhet tidigare år - Prognoser – Kalkyler – Budget Resultatbudget (resultatkalkyl): Intäkter – Kostnader = Resultat Budget – Utfall – Avvikelse Genom uppföljning kan man vidta åtgärder Likviditetsbudget: Inbetalningar -Utbetalningar Kassa-över/underskott 5 Marginal – bruttovinst Nettovinst Vinstmarginal Vinst/Försäljning x 100= vinstmarginal-% 7. Räcker pengarna? Likviditetsbudget - planering av in- och utbetalningar obs. kreditförsäljningar och kreditinköp års-, månadsbudget,rullande budget Inbetalningar jan. xxxx Utbetalningar Xxxx Xxxx Mån.över/underskott Ing.saldo Utg.saldo febr. Mars Jämför resultatbudget – likviditetsbudget i likv.budg. -investering -nya lån -amort. -löneutbet. -personalskatt (föreg.mån) -leverant.utbet. -varukostn. -kundinbet. -privatuttag -saknas i res.budg. -avskrivn. -saknas -saknas -bruttolön -försäljn.int. Förbättra likviditeten: - kundfordringar - minska varulager - sälja tillgångar - lånemöjligheter lev.kredit banklån checkkredit factoring leasing 8.Marknadsföring – att konkurrera om kunden 17. Allting har ett pris Priset påverkas av: - konkurrenterna - kunderna - kostnaderna Divisionskalkyl totala kostnader under ett år/antalet sålda produkter under ett år= kostnad per styck 6 Påläggskalkyl kostnaderna indelas i direkta och indirekta Varukostnad + Pålägg =Försäljningspris exkl.moms + Moms =Försäljningspris inkl.moms -Varukostnad 18. Bidragskalkyl Bidragskalkyl Särintäkt – Särkostnad = Täckningsbidrag (TB) = FP/st – RK/st Täckningsgrad = TB i % 19. Lönsamhet - Fasta och rörliga kostnader - Nollpunkt - Nollpunktsvolym =FK/(FP/st-RK/st) - Lönsamhetsvolym =(FK+önskad vinst)/(FP/st-RK/st) - Säkerhetsmarginal =Verklig volym-nollpunktsvolym - Säkerhetsmarginal i %=Säkerhetsmarginal/verklig volym x 100 7