Arbetslöshetskassornas kontroller av arbetsgivarintyg

advertisement

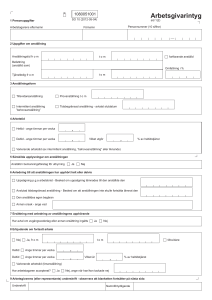

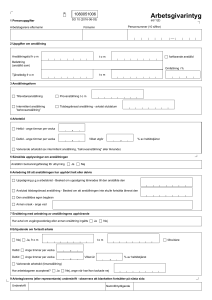

2014:6 Arbetslöshetskassornas kontroller av arbetsgivarintyg Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/476 Samtliga arbetslöshetskassor Arbetslöshetskassornas kontroller av arbetsgivarintyg Kartläggning initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF) har kartlagt arbetslöshetskassornas kontroller av arbetsgivarintyg. Arbetslöshetskassorna har fått möjlighet att faktagranska rapporten. Beslut i detta ärende har fattats av Gunilla Wandemo, tf. generaldirektör. Beställare har varit Lorraine Davidsson, tf. chef för granskningsenheten. Rapporten har utarbetats inom IAF av utredarna Anneli Oinas och Tuula Forsberg (uppdragsledare), granskningsenheten. Deltagit i arbetet har även utredaren Caroline Renås (till och med juni 2013) och Mats Söderström granskningsenheten, Jonas Eriksson, analysenheten och verksjurist Urban Nilsson, rättsenheten. I den slutliga beredningen har Magdalena Sinander, gd-staben, Ulf Staffansson, tf. chef för rättsenheten och Jessica Idbrant, chef för analysenheten deltagit. Katrineholm den 27 februari 2014 Gunilla Wandemo Tf. generaldirektör Lorraine Davidsson Tf. chef för granskningsenheten Inspektionen för arbetslöshetsförsäkringen Box 210 641 22 Katrineholm www.iaf.se 2 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF Innehållsförteckning Sammanfattning ................................................................................................................. 4 1 2 3 4 5 Bakgrund och metod ................................................................................................ 6 1.1 Uppdragets syfte och frågeställningar ........................................................... 6 1.2 Enkätundersökning ........................................................................................ 6 1.3 Avgränsning och definitioner .......................................................................... 6 Arbetsgivarintyget .................................................................................................... 8 2.1 Uppgifternas påverkan på arbetslöshetsersättning och aktivitetsstöd ........... 9 2.2 Utfärda ett arbetsgivarintyg och möjlighet att föra över arbetsgivarintyget elektroniskt ..................................................................................................... 9 2.3 Arbetsgivarintyg vid förstagångsprövning ...................................................... 9 2.4 Arbetsgivarintyg under ersättningsperioden ................................................ 10 Tidigare utredningar på området ........................................................................... 11 3.1 IAF:s tidigare utredningar med anknytning till arbetsgivarintyg ................... 11 3.2 IAF:s tidigare utredningar med anknytning till arbetslöshetskassornas kontroller ....................................................................................................... 12 3.3 Andra undersökningar av felaktiga utbetalningar och fusk med arbetslöshetsersättning ................................................................................ 13 Arbetslöshetskassornas kontroller av arbetsgivarintyg ......................................... 14 4.1 Rutiner för kontroller av arbetsgivarintyg ..................................................... 14 4.2 Arbetslöshetskassans erfarenheter av falska arbetsgivarintyg .................... 18 4.3 Att förebygga falska arbetsgivarintyg ........................................................... 20 4.4 Övriga synpunkter om kontroller av arbetsgivarintyg ................................... 22 Slutdiskussion ........................................................................................................ 23 5.1 Kontroller sker ofta vid misstanke om felaktigheter ..................................... 23 5.2 Få falska arbetsgivarintyg ............................................................................ 23 5.3 Minimera risken för falska uppgifter ............................................................. 24 6 Källförteckning ....................................................................................................... 25 7 Bilagor .................................................................................................................... 26 Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 3 Sammanfattning En sökande ska till ansökan om ersättning bifoga ett intyg av arbetsgivaren om den sökandes arbetsförhållanden och de uppgifter i övrigt som behövs för att bedöma hans eller hennes rätt till ersättning. En arbetsgivare är skyldig på begäran av en sökande utfärda ett arbetsgivarintyg. Detta framgår av 47 § i lagen (1997:238) om arbetslöshetsförsäkring (ALF). När det gäller arbetslöshetskassornas kontroller av arbetsgivarintygen regleras det inte i lag och förordning. Arbetsgivaren eller en representant för arbetsgivaren undertecknar arbetsgivarintyget. Den som söker arbetslöshetsersättning lämnar intyget till arbetslöshetskassan. Kartläggningens syfte och genomförande Syftet med uppdraget var att kartlägga de kontroller som arbetslöshetskassorna gör för att upptäcka falska arbetsgivarintyg. Den webbaserade enkätundersökningen som IAF genomförde besvarades av alla 29 arbetslöshetskassor. Centrala begreppsdefinitioner Falska arbetsgivarintyg betyder i sammanhanget oriktiga uppgifter i arbetsgivarintyg med uppsåt att få ut arbetslöshetsersättning på felaktiga grunder. Med kontroller avses de kontroller som arbetslöshetskassan genomför i syfte att upptäcka falska arbetsgivarintyg. Rutiner och erfarenheter när det gäller att upptäcka falska arbetsgivarintyg Ingen av arbetslöshetskassorna har rutinbeskrivningar för kontroller för att upptäcka falska arbetsgivarintyg, men de flesta gör dock kontroller enligt enkätsvaren. Kontrollerna sker oftast vid löpande handläggning, men även vid misstanke om felaktigheter när arbetsgivarintygen kommer in till arbetslöshetskassan. Arbetslöshetskassorna använder olika metoder vid kontroller av arbetsgivarintygen. Den vanligaste metoden är att kontakta arbetsgivaren. Det var 20 av 29 arbetslöshetskassor som uppgav att de har upptäckt arbetsgivarintyg med falska uppgifter de senaste tre åren. Vilka förfalskade uppgifter som arbetslöshetskassorna hade upptäckt varierade, men de flesta uppgav att de hade funnit falska uppgifter om arbetad tid eller att alla uppgifter i intyget var falska. Arbetslöshetskassorna uppgav att det oftast var den sökande som hade lämnat falska uppgifter. Liten andel falska arbetsgivarintyg Antalet upptäckta falska arbetsgivarintyg varierade mellan 1 och 5 per arbetslöshetskassa under 2012 enligt den uppskattning som 9 arbetslöshetskassor 4 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF gjorde, vilket motsvarar en liten andel av den totala mängden arbetsgivarintyg som arbetslöshetskassorna hanterade. En arbetslöshetskassa tog dock upp att det är svårt att veta hur stort mörkertalet kan vara. Olika sätt att förebygga och minimera risken för falska uppgifter Några arbetslöshetskassor uppgav i enkäten att behovet av att förebygga falska arbetsgivarintyg inte var stort. Samtidigt framkom det att så länge arbetsgivarintyg är tillgängliga för alla går det inte att helt undvika falska sådana. Arbetslöshetskassorna beskrev olika sätt för att i framtiden minimera risken för falska uppgifter. Ett av sätten var möjligheten för arbetsgivare att skicka arbetsgivarintyget direkt till arbetslöshetskassan och ett annat var att erbjuda arbetsgivare möjligheten att föra över arbetsgivarintyget elektroniskt till arbetslöshetskassan, något som i dagsläget inte är systemtekniskt möjligt. Ytterligare ett sätt vore enligt enkätsvaren att införa så kallade månadsuppgifter där arbetsgivaren varje månad rapporterar in arbetstagarnas löneuppgifter till en myndighet. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 5 1 Bakgrund och metod Kartläggningen av arbetslöshetskassornas kontroller för att upptäcka falska arbetsgivarintyg är initierad av Inspektionen för arbetslöshetsförsäkring (IAF) och framgår av myndighetens plan för tillsyn och uppföljning 2013. Det finns ingen lagstadgad reglering av arbetslöshetskassornas kontroller av arbetsgivarintyg. 1.1 Uppdragets syfte och frågeställningar Syftet med uppdraget har varit att kartlägga de kontroller som arbetslöshetskassorna gör för att upptäcka falska arbetsgivarintyg. IAF har i huvudsak arbetat utifrån följande frågeställningar: 1. Genomför arbetslöshetskassorna specifika kontroller av arbetsgivarintygen för att upptäcka eventuella falska intyg och hur ser kontrollerna i så fall ut? 2. Erbjuder arbetslöshetskassorna möjligheten att föra över arbetsgivarintyget elektroniskt, och i vilken omfattning använder i så fall arbetsgivarna möjligheten? 3. I vilka sammanhang och vilken omfattning upptäcker arbetslöshetskassorna falska arbetsgivarintyg? 4. Vilka falska uppgifter förekommer i arbetsgivarintygen enligt arbetslöshetskassorna? 5. På vilket sätt anser arbetslöshetskassorna att falska arbetsgivarintyg kan förebyggas? 1.2 Enkätundersökning IAF har genomfört en webbaserad enkätundersökning riktad till alla 29 arbetslöshetskassor för att få en samlad bild av deras kontroller och erfarenheter av falska arbetsgivarintyg. Enkätfrågorna finns i bilaga 2 och en sammanställning av svaren i bilaga 3. 1.3 Avgränsning och definitioner Uppdraget att kartlägga arbetslöshetskassornas kontroller omfattar enbart arbetsgivarintyg, inte andra intyg som exempelvis arbetsintyg för företagare. Begrepp som är centrala för redovisningen i rapporten: 6 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF Falska arbetsgivarintyg: Betyder i sammanhanget oriktiga uppgifter i arbetsgivarintyg med uppsåt att få ut arbetslöshetsersättning på felaktiga grunder. Kontroller: Avser i sammanhanget kontroller som arbetslöshetskassan genomför i syfte att upptäcka falska arbetsgivarintyg. Sökande: I rapporten används genomgående benämningen sökande. Med sökande avses ersättningssökande eller arbetssökande beroende på sammanhanget. Förstagångsprövning: Förstagångsprövade ärenden är sådana ärenden där arbetslöshetskassan gör en prövning av rätten till arbetslöshetsersättning för en sökande som inte tidigare varit arbetslös eller som inte har rätt att återknyta till tidigare period med arbetslöshetsersättning. Nyprövning: En prövning om en sökande under en ersättningsperiod på nytt uppfyller ett arbetsvillkor. Arbetslöshetskassan prövar då om den sökande har rätt till en ny ersättningsperiod när dagarna i den föregående perioden har tagit slut. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 7 2 Arbetsgivarintyget Det framgår av 47 § i lagen (1997:238) om arbetslöshetsförsäkring (ALF) bland annat att en sökande ska till ansökan om ersättning bifoga ett intyg av arbetsgivaren om den sökandes arbetsförhållanden och de uppgifter i övrigt som behövs för att bedöma hans eller hennes rätt till ersättning. En arbetsgivare är skyldig att på begäran av en sökande utfärda ett arbetsgivarintyg på en särskild blankett. Hela 47 § ALF framgår av bilaga 1. Arbetsgivarintyg behövs bland annat när arbetstagare söker arbetslöshetsersättning eller aktivitetsstöd. Blanketten arbetsgivarintyg är fastställd av IAF och utarbetad i samråd med Arbetslöshetskassornas samorganisation (SO). Arbetsgivarintyget finns att hämta på arbetslöshetskassornas hemsidor. På SO:s hemsida1 finns möjligheten att skriva ut blanketten och fylla i uppgifterna för hand eller fylla i blanketten på skärmen med hjälp av ifyllnadsstöd och därefter skriva ut den. Arbetsförmedlingen har en länk på sin hemsida som går till blanketten på SO:s hemsida. Arbetsgivarintyget används av den som arbetat som anställd. I arbetsgivarintyget fyller arbetsgivaren i den anställdes personuppgifter samt följande uppgifter om anställningen: Anställningstid (period, även befattning och eventuell tjänstledighet) Anställningsform (tillsvidare, provanställning, behovsanställning, tidsbegränsad) Arbetstid (heltid, deltid, timmar per vecka, varierande arbetstid) Anställning i ett bemanningsföretag Anledning till att anställningen har upphört helt eller delvis (uppsägning, avslutad tidsbegränsad, anställdes egen begäran, annan orsak) Avtal om avgångsvederlag eller annan ersättning Erbjudande om fortsatt arbete Arbetad tid (arbetade timmar per månad) inklusive övertid, mertid och fyllnadstid. Frånvaro Inkomster från anställningen inklusive inkomster från övertid och mertid Uppehållslön och ferielön (vid läsårsanknuten verksamhet) Övriga upplysningar Arbetsgivaren eller en representant för arbetsgivaren undertecknar arbetsgivarintyget. I intyget ska även uppgiftslämnarens telefonnummer, adress och organisationsnummer framgå. Den sökande lämnar intyget till arbetslöshetskassan. 1 8 http://www.samorg.org/so/Index.aspx?id=278 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF 2.1 Uppgifternas påverkan på arbetslöshetsersättning och aktivitetsstöd Samtliga uppgifter i arbetsgivarintyget kan påverka den sökandes ersättningsrätt och ersättningens storlek. Exempelvis kan uppgifter om att den sökande fått avgångsvederlag påverka huruvida en sökande är berättigad ersättning. Detsamma gäller anledningen till att anställningen upphört. Den sökandes arbetade tid och inkomstuppgifter påverkar bland annat storleken på arbetslöshetsersättningen. Uppgifterna påverkar även storleken på aktivitetsstödet2 för de som uppfyller villkoren för arbetslöshetsersättning och deltar i ett arbetsmarknadspolitiskt program. Felaktiga uppgifter på arbetsgivarintyget kan således innebära att felaktig ersättning utbetalas. 2.2 Utfärda ett arbetsgivarintyg och möjlighet att föra över arbetsgivarintyget elektroniskt Som det tidigare framgår är en arbetsgivare skyldig att på begäran av en sökande utfärda ett arbetsgivarintyg i enlighet med 47 § ALF. Det är arbetsgivaren som fyller i och skriver under arbetsgivarintyget. Den som söker arbetslöshetsersättning ska efter att arbetsgivaren fyllt i intyget lämna det till arbetslöshetskassan. Det finns bestämmelser om att arbetsgivarintyget under vissa förutsättningar kan föras över elektroniskt till arbetslöshetskassan. IAF har föreskrivit att om en sökandes arbetsgivare, eller en representant för arbetsgivaren, överför ett arbetsgivarintyg elektroniskt till en arbetslöshetskassa, ska intyget undertecknas eller stämplas med stöd av en e-legitimation.3 Föreskriften möjliggör för arbetsgivaren att elektroniskt lämna arbetsgivarintyget direkt till arbetslöshetskassan utan att intyget går via den sökande. IAF:s föreskrift framgår i sin helhet av bilaga 1. 2.3 Arbetsgivarintyg vid förstagångsprövning När en sökande ansöker om arbetslöshetsersättning behöver han eller hon skicka in handlingar till arbetslöshetskassan. Handlingarna innefattar i huvudsak blanketten ”Arbetsgivarintyg” som arbetsgivaren fyller i och blanketten ”Anmälan om arbetslöshet” som den sökande fyller i. I ett arbetsgivarintyg intygar arbetsgivaren bland annat att en anställd har arbetat hos denne, vilken typ av anställning det var, vad den anställde har arbetat med samt ger en förklaring varför anställningen upphört. 2 Storleken på aktivitetsstödet grundar sig på arbetslöshetskassans beräkning på dagpenning. Aktivitetsstödet betalas ut av Försäkringskassan. 3 6 § Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2011:3) om elektronisk överföring av vissa handlingar till en arbetslöshetskassa. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 9 2.4 Arbetsgivarintyg under ersättningsperioden I en rapport av IAF från 20094 framgick det att arbetslöshetskassorna begär in arbetsgivarintyg vid ett flertal olika situationer under en ersättningsperiod. De vanligast förekommande situationerna enligt arbetslöshetskassorna var i samband med en ny eller förändrad anställning när en sökande inom en ersättningsperiod har haft ett uppehåll i ersättningen och åter ansöker om arbetslöshetsersättning inom 365 dagar i samband med att en ersättningsperiod börjar ta slut vid prövning i samband med att medlemsvillkoret infaller i samband med prövning av kommande arbetsvillkor för sökande inskrivna i Jobb- och utvecklingsgarantin i samband med att underlag om dagpenning ska lämnas till Försäkringskassan Arbetslöshetskassorna uppgav att de begär in arbetsgivarintyg även i samband med utredning efter en underrättelse från Arbetsförmedlingen vid utredning av om felaktig ersättning har betalats ut vid löpande kontroller av arbetad tid och uppgifter på insända kassakort vid löpande kontroller av en tidigare godkänd bisyssla.5 4 IAF:s PM 2009. Kartläggning av arbetslöshetskassornas hantering av arbetsgivarintyget. 5 Ibid. 10 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF 3 Tidigare utredningar på området IAF har inte tidigare undersökt arbetslöshetskassornas kontroller för att upptäcka falska arbetsgivarintyg. Däremot har IAF tidigare undersökt arbetslöshetskassornas hantering av arbetsgivarintyg och kartlagt vilka systematiska kontroller som arbetslöshetskassorna utför för att säkerställa kvaliteten i handläggningen av ersättningsärenden. Utöver IAF:s rapporter finns det andra undersökningar där felaktiga utbetalningar och fusk med arbetslöshetsersättning omnämns. 3.1 IAF:s tidigare utredningar med anknytning till arbetsgivarintyg Bland IAF:s tidigare uppdrag med anknytning till arbetsgivarintyg finns bland annat en kartläggning av arbetslöshetskassornas hantering av arbetsgivarintyget under 2009 6. Syftet var att ta fram underlag för IAF:s fortsatta arbete med att identifiera förenklingsåtgärder för att minska företagens administrativa kostnader. I kartläggningen var det 26 av 32 arbetslöshetskassor som lämnade uppgifter och de uppskattade att det kom in sammanlagt cirka 623 000 arbetsgivarintyg under 2008. Det var i genomsnitt 67 procent av arbetsgivarintygen som behövde kompletteras.7 IAF konstaterade i en kartläggning 20108 att både arbetsgivare och arbetslöshetskassa samt den enskilde sökanden är involverade i hanteringen av arbetsgivarintyget. I kombination med att regelverket för arbetslöshetsförsäkringen både är komplext och ofta genomgår förändringar leder detta till att handläggningstiderna blir långa. IAF noterade att det bör arbetas fram systematiska metoder för att kontroller och uppföljning ska kunna ske. Underlaget bör omfatta även andra handlingar än arbetsgivarintyget. IAF ansåg också att detta skulle förstärka arbetslöshetskassornas möjligheter att upptäcka felaktiga utbetalningar.9 IAF:s uppdrag 2010 handlade om att analysera arbetsgivarintygets ändamålsenlighet. Inom uppdraget besökte IAF danska Arbejdsmarkedsstyrelsen (AMS) och Arbejdsdirektoratet. Syftet var bland annat att få information om det danska registret för inkomstuppgifter, och vad registret kan ge för möjligheter till kontroller av utbetald ersättning. I rapporten framgick att det sedan 2008 är obligatoriskt för arbetsgivare i Danmark att lämna månatliga uppgifter om lön och arbetad tid för varje anställd (registret ”e-indkomst”). Enligt danska AMS var ambitionen att arbetslöshetskassorna skulle kunna tillgodogöra sig uppgifterna i registret fullt ut från och med januari 2011. Vid tiden för IAF:s kartläggning 2010 6 IAF:s PM 2009. Kartläggning av arbetslöshetskassornas hantering av arbetsgivarintyget. Ibid. 8 IAF:s rapport 2010:5. Arbetsgivarintyget – analys och förslag till förändringar. 9 Ibid. 7 Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 11 skulle en sökande som sökte arbetslöshetsersättning i Danmark styrka utfört arbete via lönespecifikationer.10 3.2 IAF:s tidigare utredningar med anknytning till arbetslöshetskassornas kontroller Under 2012 genomförde IAF en kartläggning11 av arbetslöshetskassornas arbete med systematiska kontroller av kvaliteten i ärendehandläggning som innebär myndighetsutövning. Inom uppdraget genomförde IAF en enkätundersökning om arbetslöshetskassornas kontroller; dock handlade enkätfrågorna inte specifikt om kontroller av arbetsgivarintygen. Av kartläggningen 2012 framgick att 25 av 30 arbetslöshetskassor genomförde efterhandskontroller av kvaliteten i ersättningsärenden. Bland de ärendetyper arbetslöshetskassorna kontrollerade ingick bland annat förstagångsprövningar, återkravsärenden och omprövningsärenden.12 Arbetslöshetskassorna svarade att de bland annat efterhandskontrollerade om besluten har fattats på korrekt och fullständigt underlag om handläggarna har gjort de kontroller som krävs om rättstillämpningen är korrekt. Det framgick att 26 av 30 arbetslöshetskassor genomför även förebyggande kontroller vid handläggningen av ersättningsärenden för att säkerställa att beslutsunderlaget är korrekt. De kontroller som arbetslöshetskassorna uppgav att de utförde var av varierande slag till exempel kontroller mot andra myndigheter, medlemssystem och internetbaserade tjänster.13 IAF har under 2013 genomfört en kartläggning14 av arbetslöshetskassornas kontroll av kassakortsdeklarationen, för sökande som har deklarerat deltidsarbete. Syftet var att kartlägga i vilken omfattning arbetslöshetskassorna i efterhand kontrollerar att kassakortsdeklarationerna stämmer överens med de underlag där arbetad tid framgår. Det framgick att alla arbetslöshetskassor har som rutin att begära in underlag där den arbetade tiden framgår, för att kontrollera kassakortsdeklarationen för sökande som deltidsarbetar. Det underlag som de flesta arbetslöshetskassor begärde in var ett arbetsgivarintyg. Samtliga arbetslöshetskassor uppgav att 10 IAF:s rapport 2010:5. Arbetsgivarintyget – analys och förslag till förändringar. IAF:s rapport 2012:3. Arbetslöshetskassornas arbete med systematiska kontroller av ärendekvaliteten. 12 Ibid. 13 Ibid. 14 IAF:s rapport 2014:4. Arbetslöshetskassornas kontroll av kassakort vid deltidsarbete. 11 12 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF även när de sökande avslutat en anställning begärde arbetslöshetskassan in underlag där arbetad tid framgår – vanligtvis ett arbetsgivarintyg.15 3.3 Andra undersökningar av felaktiga utbetalningar och fusk med arbetslöshetsersättning År 2005 tillsatte regeringen en delegation för åtgärder mot felaktiga utbetalningar från de offentliga försäkrings- och bidragssystemen. Delegationen identifierade att felaktiga utbetalningar uppstår bland annat på grund av felaktiga uppgifter om arbetet och arbetstid. Delegationen avslutade sitt arbete 2008.16 Brottsförebyggande rådet (Brå) undersökte 2007 ”det fusk som sker till följd av att personer som får arbetslöshetsersättning samtidigt arbetar svart, vitt eller studerar”.17 Brå gjorde en minimiskattning av felaktigt utbetald arbetslöshetsersättning; den uppgick till 1–1,5 miljarder kronor av de totalt 27 miljarder som arbetslöshetskassorna betalade ut under 2006. Utöver detta förekommer dessutom oavsiktliga fel och övrigt fusk enligt Brå. 15 IAF:s rapport 2014:4. Arbetslöshetskassornas kontroll av kassakort vid deltidsarbete. SOU 2008:74. Rätt och riktigt. Åtgärder mot felaktiga utbetalningar från välfärdssystemen. 17 BRÅ:s rapport 2007:23. Fusk med a-kassa. Motiv, omfattning och åtgärder, sidan 6. 16 Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 13 4 Arbetslöshetskassornas kontroller av arbetsgivarintyg Detta avsnitt redovisar arbetslöshetskassornas rutiner och erfarenheter av kontroller av arbetsgivarintyg. Till grund för redogörelsen ligger IAF:s webbenkät som alla 29 arbetslöshetskassor besvarade. De flesta av svaren från enkäten redovisas i en sammanfattande text och en del i tabeller. Arbetslöshetskassornas svar på enkätens ja- och nej-frågor finns redovisade i bilaga 3. 4.1 Rutiner för kontroller av arbetsgivarintyg I webbenkäten ställde IAF frågor till arbetslöshetskassorna om deras rutiner för kontroller för att upptäcka falska arbetsgivarintyg. Tabell 1. Arbetslöshetskassornas svar på frågan: Gör ni kontroller för att upptäcka falska arbetsgivarintyg? Antal Andel 8 28 % 12 41 % Ja, både rutinmässigt och på förekommen anledning 5 17 % Nej 4 14 % 29 100 % Ja, rutinmässigt Ja, men endast på förekommen anledning Totalt Som framgår av tabell 1 uppger 25 av 29 arbetslöshetskassor att de gör kontroller för att upptäcka falska arbetsgivarintyg. Kontroller utförs oftast på förekommen anledning. Av enkätsvaren kan IAF dock konstatera att även de 4 arbetslöshetskassor som svarade nej gör kontroller vid misstanke om felaktigheter. Det framgick även att 3 av dessa 4 har upptäckt falska arbetsgivarintyg under de senaste tre åren. I enkätundersökningen ställde IAF även frågan om arbetslöshetskassorna har någon rutin för kontroller av arbetsgivarintyg i syfte att upptäcka falska uppgifter. Elva arbetslöshetskassor uppgav att de har sådana rutiner, men ingen av dem har skriftliga beskrivningar av rutinerna. 14 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF 4.1.1 När utför arbetslöshetskassorna kontroller? Arbetslöshetskassorna uppger att de genomför kontroller både rutinmässigt och vid indikation om att arbetsgivarintyget är felaktigt eller ofullständigt ifyllt. Det var 25 av 29 arbetslöshetskassor som besvarade frågan om när de utför kontroller av arbetsgivarintyg. Tabell 2. Arbetslöshetskassornas svar på frågan: När utför ni kontroller av arbetsgivarintyg i syfte att upptäcka falska uppgifter? (flera alternativ möjliga) Antal Vid förstagångsprövning 21 av 25 Vid nyprövning 21 av 25 Vid andra sammanhang 19 av 25 Av tabell 2 framgår att 21 av 25 arbetslöshetskassor utför kontroller vid förstagångsprövning. De arbetslöshetskassor som uppger att de genomför kontroller vid förstagångsprövningen är samma arbetslöshetskassor som uppger att de genomför kontroller vid nyprövningar. Det var 15 arbetslöshetskassor som uppgav att de utför kontroller i samtliga föreslagna sammanhang, det vill säga vid förstagångsprövning, vid nyprövning och vid andra sammanhang. Det var 4 arbetslöshetskassor som uppgav att de utför kontroller enbart vid andra sammanhang. De 19 arbetslöshetskassor som svarade ”Vid andra sammanhang” beskrev olika sammanhang när de utför kontroller av arbetsgivarintyg. Exempel på när kontroller sker: Löpande när arbetsgivarintygen kommer in, till exempel var 6:e månad eller när det finns anledning att begära in intyget. När arbetsgivarintyget skannas. Bland annat kontrollerar de om intyget är i original, om tippex har använts och om underskrift finns på intyget. När arbetslöshetskassan jämför kassakort med arbetsgivarintyg vid deltidsarbete. När det finns anledning att misstänka att arbetsgivarintyget är falskt. När arbetslöshetskassan kontaktar arbetsgivaren för kontroll eller komplettering av uppgifter i arbetsgivarintyget. Vid omprövning av ersättningsärenden. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 15 När de får in en anonym anmälan från allmänheten eller en anmälan från en myndighet om eventuellt fusk. Det framgår av enkätsvaren att kontroller inte endast sker med syftet att upptäcka falska arbetsgivarintyg, utan är en del av arbetslöshetskassornas löpande arbete i samband med arbetsgivarintygen. Kontroller för att upptäcka falska intyg sker när uppgifter i arbetsgivarintygen är motstridiga eller de verkar ha ändrats i efterhand. 4.1.2 Vilka uppgifter kontrollerar arbetslöshetskassorna? De 25 arbetslöshetskassor som gör kontroller fick i enkäten beskriva vilka uppgifter de kontrollerar i arbetsgivarintygen i syfte att upptäcka falska uppgifter. Svaren varierar från någon enstaka uppgift till samtliga uppgifter i arbetsgivarintyget, beroende på om intyget ser ”normalt” ut eller om det finns anledning att misstänka att intyget är förfalskat eller ändrat. Arbetslöshetskassorna beskrev att de genomför kontroller av exempelvis: företagsuppgifter som namn, adress, namnunderskrift och organisationsnummer för att se att arbetsgivaren existerar arbetad tid inkomstuppgifter frånvaro anställningstid (kontrollen sker av tidsperioder för anställningen men även om den överhuvudtaget har ägt rum) anledningen till att anställningen upphörde uppgiften om erbjudande om fortsatt arbete anställning i familjeföretag Vid frågan om vilka uppgifter arbetslöshetskassan kontrollerar uppger några arbetslöshetskassor att en bedömning av uppgifterna alltid sker och en kontroll görs om något är avvikande i arbetsgivarintyget. En arbetslöshetskassa uppgav att det i de flesta fall troligen inte handlar om att medvetet försöka bedra arbetslöshetskassan. IAF noterar i sammanhanget att flera arbetslöshetskassor tidigare har svarat att kontroller för att upptäcka falska arbetsgivarintyg bara sker på förekommen anledning. 4.1.3 Hur utför arbetslöshetskassorna kontroller? Som det framgår av tabell 1 uppgav 25 arbetslöshetskassor att de gör kontroller för att upptäcka falska arbetsgivarintyg. Dessa 25 arbetslöshetskassor angav också hur de utför kontroller för att upptäcka falska arbetsgivarintyg. 16 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF Tabell 3. Arbetslöshetskassornas svar på frågan: Vilka metoder (sätt) använder ni vid kontroller för att upptäcka falska arbetsgivarintyg? (flera alternativ möjliga) Antal arbetslöshetskassor Kontaktar arbetsgivaren 23 av 25 Kontaktar den sökande 16 av 25 Kontrollerar organisationsnummer 19 av 25 Jämför underskrifter mellan flera intyg 19 av 25 Begär in lönespecifikation 19 av 25 Begär in anställningsbevis 19 av 25 Annat 6 av 25 Av tabell 3 framgår vilka metoder arbetslöshetskassorna använder vid kontroller av arbetsgivarintygen. Den vanligaste metoden enligt enkätsvaren är att arbetslöshetskassan kontaktar arbetsgivaren. Av de 25 arbetslöshetskassorna uppgav 3 stycken att de använder samtliga metoder i enkäten. Av de 19 arbetslöshetskassor som begär in lönespecifikation är det 15 stycken som också begär in anställningsbevis. De arbetslöshetskassor som svarade att de genomför kontroller på ”Annat” sätt uppgav bland annat att de kontrollerar intygen löpande. Handläggaren kan till exempel göra en allmän rimlighetsbedömning och kontrollera om intyget innehåller motstridiga uppgifter om intyget är ett original eller en kopia om antalet timmar är ändrat i intyget att underskriften går att läsa Förutom sådana kontroller av intyget gör arbetslöshetskassorna kontroller som involverar andra parter: Kontroll av om den sökande har haft ersättning från Centrala studiestödsnämnden och Försäkringskassan. Arbetslöshetskassan begär uppgifter från Skatteverket. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 17 4.2 Arbetslöshetskassans erfarenheter av falska arbetsgivarintyg Alla 29 arbetslöshetskassor besvarade frågor om sina erfarenheter av falska arbetsgivarintyg. Tabell 4. Arbetslöshetskassornas svar på frågan Har ni upptäckt arbetsgivarintyg med falska uppgifter under de senaste tre åren? Antal Andel Ja 20 69 % Nej 9 31 % 29 100 % Totalt Som tabell 4 visar har 20 arbetslöshetskassor upptäckt falska arbetsgivarintyg de senaste tre åren. 4.2.1 Antalet falska arbetsgivarintyg under 2012 Av 20 arbetslöshetskassor var det 8 stycken som uppgav att de har statistik och kunde ange antalet falska arbetsgivarintyg som de hade upptäckt under 2012. En arbetslöshetskassa uppgav att den inte har statistik, men att det möjligen kan handla om något enstaka ärende. Antalet falska arbetsgivarintyg som arbetslöshetskassorna uppgav att de upptäckt varierar mellan 1 och 5 varav vissa gällde en och samma sökande. En arbetslöshetskassa uppgav att den hade upptäckt falska arbetsgivarintyg som var från en särskild arbetsgivare. En arbetslöshetskassa uppgav att den under 2012 utredde 3 ärenden om förfalskat arbetsgivarintyg som alla ledde till sanktion. Samma arbetslöshetskassa ansåg att det är omöjligt att säga hur stort mörkertalet kan vara. 4.2.2 Exempel på falska uppgifter i arbetsgivarintygen 20 arbetslöshetskassor uppgav vilka falska uppgifter de har upptäckt de senaste tre åren. Svaren skiftar från någon enstaka uppgift till att samtliga uppgifter på arbetsgivarintygen varit förfalskade. De förfalskade uppgifter som arbetslöshetskassorna stött på var bland annat följande: 18 Arbetstiden och lönen. (Till exempel när den sökande varit anställd av en familjemedlem.) Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF Arbetad tid och anställningstid. (Till exempel att anställningens slutdatum var tidigarelagt eller en extra månad var tillagd i intyget.) Orsaken till anställningens upphörande och uppgiften om avgångsvederlag. Arbetsgivarens underskrift. Samtliga uppgifter i arbetsgivarintyget. (Det kunde exempelvis vara så att arbetsgivaren fanns men den sökande inte hade utfört något arbete hos denne. Det förekom också att arbetsgivarintygen var skrivna av någon annan än arbetsgivaren, till exempel av sökande själv.) Förutom sådana specifika förfalskade uppgifter, förekom det att sakförhållanden kring anställningsformerna var falska eller förvrängda: Arbetsgivarintyget var utfärdat av en familjemedlem för arbete i ett familjeföretag där den sökande hade arbetat, men ingen skatt eller sociala avgifter hade betalats. Arbetsintyget gällde ett självanställningsföretag där uppdragstagaren beskrevs som anställd18. Det vanligaste exemplet på falska uppgifter var att hela arbetsgivarintyget eller uppgiften om arbetade timmar var falska. Flera arbetslöshetskassor uppgav att det var den sökande som hade lämnat falska uppgifter i de arbetsgivarintyg som man hade upptäckt. En arbetslöshetskassa påpekade att den bara hade upptäckt falska uppgifter i arbetsgivarintygen vid något enstaka tillfälle. Däremot upptäckte de oriktiga uppgifter dagligen. 4.2.3 Olika sammanhang där falska arbetsgivarintyg upptäcks De 20 arbetslöshetskassor som hade upptäckt falska arbetsgivarintyg under de senaste tre åren uppgav varierande situationer för upptäckterna: Vid sedvanlig handläggning som förstagångs- och nyprövning. Vid kontakt med arbetsgivare för att kontrollera eller komplettera uppgifter. Vid jämförelse av kassakort och arbetsgivarintyg när uppgifter är motsägelsefulla eller orimliga. 18 IAF:s förklaring. Tillväxtverket beskriver att en självanställning (synonymt med egenanställning och uppdragstagare) kombinerar egenskaper från anställning och eget företagande. Personen har en anställning i juridisk bemärkelse hos ett självanställningsföretag som tecknar avtal om arbetet med uppdragsgivaren. Den anställde rapporterar till egenanställningsföretaget som fakturerar uppdragsgivaren för arbetet. Tillväxtverket rapport 2012-01-31. Egenanställning – en väg till arbete för långtidsarbetslösa, sidan 22. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 19 Vid återkravsutredning. Vid anonyma tips till arbetslöshetskassan och enligt lagen om underrättelseskyldighet.19 Arbetslöshetskassorna uppgav även att de bland annat vid sedvanlig handläggning har upptäckt ”konstigheter” som leder till en vidare utredning. Det handlar om motsägelsefulla uppgifter som exempelvis att: lönen och arbetstiden inte stämmer överens namnteckningar inte stämmer överens företagsnamnet inte stämmer med det registrerade organisationsnumret två intyg har kommit in för samma period. 4.3 Att förebygga falska arbetsgivarintyg Arbetslöshetskassorna har i enkäten uppgett hur de anser att falska arbetsgivarintyg kan förebyggas och hur det går att minimera risken för falska arbetsgivarintyg i framtiden. 4.3.1 Hur förebyggs falska arbetsgivarintyg i dagsläget? Det var 27 av 29 arbetslöshetskassor som i enkäten beskrev på vilket sätt de i dagsläget kan förebygga falska arbetsgivarintyg. De gav bland annat följande exempel på vad de kan göra i ett större perspektiv: Vara uppmärksamma och medvetna om problemet. Göra systematiska kontroller. Informera om konsekvenserna av att skriva egna eller falska arbetsgivarintyg eller lämna felaktiga uppgifter. Informera på hemsidan och i arbetsgivarintyget om att det är arbetsgivaren som ska fylla i intyget. Andra sätt som arbetslöshetskassorna beskrev handlade mer specifikt om ärendehandläggningen: Alltid begära arbetsgivarintyget i original och uppmärksamma kopior. 19 IAF:s förklaring: Underrättelseskyldighet gäller ekonomiska förmåner som beslutas av arbetslöshetskassorna bland andra. Detta enligt lag (2008:206) om underrättelseskyldighet vid felaktiga utbetalningar från välfärdssystemen. Om det finns anledning att anta att en ekonomisk förmån har beslutats eller betalats ut felaktigt ska underrättelse om detta lämnas till den som har fattat beslutet. 20 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF Alltid kontakta arbetsgivaren (vilket arbetslöshetskassan dock påpekar är för tidskrävande). Kontrollera uppgifter i arbetsgivarintyget mot Skatteverket. Kontrollera organisationsnummer i intyget. Arbetslöshetskassorna gav i enkäten även följande exempel på hur man skulle kunna ändra förfarandet för att förebygga falska arbetsgivarintyg: Se till att arbetsgivaren skickar in arbetsgivarintyget till arbetslöshetskassan direkt, exempelvis elektroniskt (med kopia till sökande). Se över självanställningsföretag och se till att det finns möjlighet att notera uppgiften om självanställning i intyget. 4.3.2 Finns det behov att förebygga falska arbetsgivarintyg? Några av arbetslöshetskassorna uppgav att behovet av att förebygga falska arbetsgivarintyg inte är stort. Anledningar till detta som framgick av enkätsvaren var bland annat dessa: Falska intyg hos arbetslöshetskassan är sällsynta och utgör inget stort problem i verksamheten. Många större arbetsgivare har datoriserad uppgiftshantering vilket gör att eventuella ändringar i intygen är lätta att upptäcka. Arbetsgivarna i branschen är kända av arbetslöshetskassan och falska uppgifter i intygen är därför lätta att upptäcka (gällde en mindre arbetslöshetkassa). Väl inarbetade kontakter med lönekontoristerna. Vid frågor avseende arbetsgivarintygen tar arbetslöshetskassan direkt kontakt med lönekontoret. Uppgifter på arbetsgivarintygen behöver kontrolleras ofta med arbetsgivaren av andra skäl, vilket gör att påhittade intyg kan upptäckas tidigt. Samtidigt som några arbetslöshetskassor ansåg att behovet av förebyggande arbete inte var stort, fanns det de som antydde att ett sådant arbete ändå inte skulle fungera fullt ut. De menade bland annat att så länge arbetsgivarintyg är tillgängliga för alla går det inte att helt undvika falska arbetsgivarintyg. 4.3.3 Hur kan man minimera risken i framtiden? I enkäten bad IAF arbetslöshetskassorna beskriva hur risken för falska arbetsgivarintyg kan minimeras i framtiden. De gav bland annat dessa förslag: Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 21 Att göra det möjligt för arbetsgivare att skicka arbetsgivarintyget direkt till arbetslöshetskassan utan den sökande som mellanhand. Att göra det möjligt att föra över arbetsgivarintyget till arbetslöshetskassan elektroniskt (vilket inte är systemtekniskt möjligt i dag). Ett problem med detta är att e-legitimation är knutet till en person, inte till ett företag. Ingen av arbetslöshetskassorna erbjuder arbetsgivare möjlighet att föra över arbetsgivarintyget elektroniskt. Att göra det obligatoriskt för arbetsgivare att lämna in månadsuppgifter om de anställdas inkomster20. Att göra det möjligt för arbetslöshetskassorna att samköra mot Skatteverkets uppgifter. 4.4 Övriga synpunkter om kontroller av arbetsgivarintyg Det var 11 arbetslöshetskassor som lämnade övriga synpunkter i enkäten. De synpunkter som inte har nämnts i tidigare avsnitt redovisas här. En arbetslöshetskassa tog upp att arbetsgivarintyg för anställningar med stöd21 kan vara problematiska, eftersom vissa sådana anställningar inte kan ligga till grund för villkor i arbetslöshetsförsäkringen. Detta innebär att arbetslöshetskassan riskerar att fastställa ersättningsrätten på oriktigt beslutsunderlag. Det kan också vara svårt att utreda om det är den sökande själv eller någon som på uppdrag av sökande har skrivit intyget. Två arbetslöshetskassor tog upp svårigheter att upptäcka falska intyg i ärendehanteringssystemet eftersom intygen läses in elektroniskt. Detta medför att det kan vara svårt att jämföra namnteckningar eller att avgöra om ett skannat intyg är ett original. En arbetslöshetskassa uppgav att den gör alla kontroller av uppgifterna i ett arbetsgivarintyg som är möjliga. Det framgick också av enkätsvaren att handläggningen till stor del bygger på antagandet att de uppgifter sökanden lämnar in är riktiga, samt att människor generellt sett inte fuskar. 20 IAF:s kommentar om månadsuppgifter. Nya regler om månadsuppgifter föreslås i betänkandet av månadsuppgiftsutredningen (SOU 2011:40). Förslaget innebär att uppgift om inkomst ska lämnas till Skatteverket varje månad. Syftet är bland annat att kontrollmöjligheter förbättras och att korrekta inkomstrelaterade ersättningar lämnas från välfärdssystemen. Det föreslås i betänkandet att arbetslöshetskassorna ska få ta del av månadsuppgifter genom överföring via medium för automatisk databehandling. 21 Det framgår av 14 § ALF 1 att vid prövning av arbetsvillkoret bortses från utfört förvärvsarbete som arbetsgivaren finansierat med särskilt anställningsstöd. IAF:s kompletterande notering: Det framgår i instruktioner till arbetsgivarintyget att intyget inte ska utfärdas i dessa fall. Stödet innebär att arbetsgivaren i vissa fall kan få ekonomisk ersättning om personen som anställs exempelvis deltar i jobb- och utvecklingsgarantin, eller särskilt anställningsstöd i form av instegsjobb för vissa nyanlända invandrare. 22 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF 5 Slutdiskussion I det här avsnittet presenterar och diskuterar IAF de viktigaste resultaten av kartläggningen av arbetslöshetskassornas kontroller av arbetsgivarintyg. Kartläggningen visar att falska arbetsgivarintyg kan vara svåra att upptäcka. De flesta arbetslöshetskassor uppger att de gör kontroller för att upptäcka falska arbetsgivarintyg vid misstanke om felaktigheter. Kontroller sker inte endast med syftet att upptäcka falska arbetsgivarintyg, utan är en del av arbetslöshetskassans löpande arbete. Flertalet arbetslöshetskassor har under de senaste tre åren upptäckt falska arbetsgivarintyg. De falska uppgifter som arbetslöshetskassorna upptäckte var olika, men det var ofta uppgifter om arbetad tid eller samtliga uppgifter i intyget som var falska. Under 2012 upptäckte nio arbetslöshetskassor mellan 1 och 5 stycken falska arbetsgivarintyg var. 5.1 Kontroller sker ofta vid misstanke om felaktigheter De flesta (25 av 29) arbetslöshetskassor uppgav i enkäten att de gör kontroller för att upptäcka falska arbetsgivarintyg. Dock har IAF noterat att även de 4 arbetslöshetskassor som svarade att de inte utför kontroller har uppgett att de kontrollerar arbetsgivarintygen vid misstanke om felaktigheter. 3 av dessa 4 uppgav att de har upptäckt falska arbetsgivarintyg vilket innebär att arbetslöshetskassorna upptäcker falska arbetsgivarintyg även utan att ha särskilda kontroller för detta. Det framgår av enkätsvaren att ingen av de 25 arbetslöshetskassor som uppgav att de gör kontroller för att upptäcka falska arbetsgivarintyg har skriftliga rutinbeskrivningar för kontrollerna. Arbetslöshetskassorna kontrollerar och kompletterar ofta arbetsgivarintygen, utan att syftet är just att upptäcka falska intyg. IAF noterar att arbetslöshetskassornas övriga kontroller och kompletteringar ändå kan leda till att falska uppgifter i ett arbetsgivarintyg påträffas. Enligt IAF:s kartläggning från 2012 gör arbetslöshetskassorna systematiska kontroller av ersättningsärenden. Sammantaget visar IAF:s kartläggningar att de flesta arbetslöshetskassor kontrollerar att beslut om ersättning sker på korrekt underlag. 5.2 Få falska arbetsgivarintyg Nio av arbetslöshetskassorna kunde ange antalet falska arbetsgivarintyg som de hade upptäckt under 2012; antalet varierade mellan 1 och 5 stycken per arbetslöshetskassa. IAF konstaterar att detta motsvarar en liten andel av den totala mängden arbetsgivarintyg som arbetslöshetskassorna hanterar. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 23 En arbetslöshetskassa lyfte fram i enkätundersökningen att det kan finnas ett mörkertal. IAF kan dock inte inom detta uppdrag uppskatta hur stort mörkertalet är. 5.3 Minimera risken för falska uppgifter Enligt arbetslöshetskassornas enkätsvar finns det faktorer som skulle kunna minimera risken för falska arbetsgivarintyg: Möjligheten för arbetsgivare att skicka arbetsgivarintyget direkt till arbetslöshetskassan. Elektroniska arbetsgivarintyg. Införande av förslaget om månadsuppgifter från arbetsgivaren. IAF har föreskrivit att arbetsgivare får skicka arbetsgivarintyget elektroniskt till en arbetslöshetskassa. Intyget ska undertecknas med stöd av e-legitimation enligt föreskriften. I dagsläget finns det dock ingen teknisk lösning för elektronisk hantering av arbetsgivarintyg och därmed erbjuder ingen av arbetslöshetskassorna denna möjlighet till arbetsgivarna. 24 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF 6 Källförteckning Lagen (1997:238) om arbetslöshetsförsäkring. Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2011:3) om elektronisk överföring av vissa handlingar till en arbetslöshetskassa. IAF:s rapporter IAF:s PM 2009. Kartläggning av arbetslöshetskassornas hantering av arbetsgivarintyget. IAF:s rapport 2010:5. Arbetsgivarintyget – analys och förslag till förändringar. IAF:s rapport 2012:3. Arbetslöshetskassornas arbete med systematiska kontroller av ärendekvaliteten. IAF:s rapport 2014:4. Arbetslöshetskassornas kontroll av kassakort vid deltidsarbete. Övriga rapporter BRÅ:s rapport 2007:23. Fusk med a-kassa. Motiv, omfattning och åtgärder. SOU 2008:74. Rätt och riktigt. Åtgärder mot felaktiga utbetalningar från välfärdssystemen. SOU 2011:40 Månadsuppgiftsutredningen. Månadsuppgifter – snabbt och enkelt. Tillväxtverket rapport 2012-01-31. Egenanställning – en väg till arbete för långtidsarbetslösa. Övriga källor Arbetslöshetskassornas samorganisation (SO). www.samorg.org. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 25 7 Bilagor Bilaga 1 47 § lagen (1997:238) om arbetslöshetsförsäkring En ansökan om ersättning ges in till och prövas av arbetslöshetskassan. Den sökande ska lämna de uppgifter som behövs för bedömningen av hans eller hennes rätt till ersättning. Sökanden ska intyga på heder och samvete att lämnade uppgifter är riktiga och fullständiga samt anmäla ändrade förhållanden av betydelse för hans eller hennes rätt till ersättning. Till ansökan ska bifogas ett intyg av arbetsgivaren om den sökandes arbetsförhållanden och de uppgifter i övrigt som behövs för att bedöma hans eller hennes rätt till ersättning. Om det medför stora svårigheter för sökanden att skaffa ett intyg, får han eller hon styrka uppgifterna på något annat sätt. Arbetsgivaren ska på begäran utfärda intyget på en särskild blankett. Intyg och övriga uppgifter ska förvaras bland kassans handlingar. Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2011:3) om elektronisk överföring av vissa handlingar till en arbetslöshetskassa Inspektionen för arbetslöshetsförsäkringen föreskriver följande med stöd av - 47 § lagen (1997:238) om arbetslöshetsförsäkring, - 30-31 §§ förordningen (1997:835) om arbetslöshetsförsäkring, och - 23 § förordningen (1997:836) om arbetslöshetskassor. Tillämpningsområde 1 § Denna föreskrift anger under vilka förutsättningar vissa handlingar får föras över elektroniskt till en arbetslöshetskassa. De handlingar som omfattas är - anmälan om arbetslöshet, - ansökan om arbetslöshetsersättning, - arbetsgivarintyg, - arbetsintyg för företagare, och - begäran om inträde i en arbetslöshetskassa. Grundläggande krav för elektronisk överföring 2 § En handling som anges i 1 § får föras över elektroniskt till en 26 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF arbetslöshetskassa om arbetslöshetskassan tillhandahåller en e-tjänst genom vilken handlingen kan föras över på det sätt som anges i 4-7 §§. Definitioner 3 § I denna föreskrift betyder e-tjänst en tjänst som en arbetslöshetskassa tillhandahåller för att någon elektroniskt ska kunna föra över och ta emot sådana handlingar som anges i 1 §, - e-legitimation sådana e-legitimationer som anges i avsnitt 5.9 E-nämndens grundläggande vägledning för myndigheternas användning av e-legitimationer och elektroniska underskrifter (E-nämnden 04:02, Dnr 2004:8-3) eller andra e-legitimationer som uppfyller motsvarande tekniska, administrativa och rättsliga krav. Krav på identifikation vid elektronisk överföring Handlingar från en sökande som gäller ersättning 4 § När en sökande elektroniskt för över en anmälan om arbetslöshet, en ansökan om arbetslöshetsersättning eller ett arbetsintyg för företagare till en arbetslöshetskassa, ska den sökande 1. underteckna handlingen med stöd av sin e-legitimation, eller 2. bekräfta riktigheten i lämnade uppgifter med stöd av lösenord, som den sökande har fått från arbetslöshetskassan. Handlingar från en sökande som gäller inträde i en arbetslöshetskassa 5 § När en sökande för över en ansökan om inträde i en arbetslöshetskassa elektroniskt till arbetslöshetskassan, ska den sökande underteckna handlingen med stöd av sin e-legitimation. Handlingar från en arbetsgivare 6 § När en sökandes arbetsgivare eller en representant för arbetsgivaren elektroniskt för över ett arbetsgivarintyg till en arbetslöshetskassa ska intyget undertecknas eller stämplas med stöd av en e-legitimation. Handlingar från en revisor eller någon annan 7 § I en del av arbetsintyget för företagare intygar en revisor eller en annan utomstående person som har insikt i företagets verksamhet att de uppgifter som företagaren har lämnat är riktiga. Den som intygar att uppgifterna i arbetsintyget är riktiga ska vid den elektroniska överföringen underteckna handlingen med stöd av sin e-legitimation. Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 27 Bilaga 2 Enkät Enkäten består av tre block. Block ett innehåller frågor om arbetslöshetskassans kontroller för att upptäcka falska arbetsgivarintyg. Block två innehåller frågor beträffande falska arbetsgivarintyg som arbetslöshetskassan har upptäckt. Block tre innehåller övriga frågor om arbetslöshetskassans hantering av arbetsgivarintyg. Block 1 Kontroller för att upptäcka falska arbetsgivarintyg Falska arbetsgivarintyg betyder i detta sammanhang oriktiga uppgifter i arbetsgivarintyg med uppsåt att få ut arbetslöshetsersättning på felaktiga grunder. Med kontroller avses i detta sammanhang kontroller som arbetslöshetskassan genomför i syfte att upptäcka falska arbetsgivarintyg. 1. Gör ni kontroller för att upptäcka falska arbetsgivarintyg? Ja, rutinmässigt Ja, men endast på förekommen anledning Ja, både rutinmässigt och på förkommen anledning Nej - Vidare till fråga 7 2. När utför ni kontroller av arbetsgivarintyg i syfte att upptäcka falska uppgifter? (Flera alternativ möjliga) Vid förstagångsprövning Vid nyprövning Vid andra sammanhang Beskriv vid vilka sammanhang 3. Har ni någon/några rutiner för kontroller av arbetsgivarintyg i syfte att upptäcka falska uppgifter? Ja Nej Beskriv era rutiner för kontroller av arbetsgivarintyg. Om det finns skriftlig rutinbeskrivning bifoga den till IAF 28 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF 4. Vilka metoder (sätt) använder ni vid kontroller för att upptäcka falska arbetsgivarintyg? (Flera alternativ möjliga) Kontaktar arbetsgivaren Kontaktar den sökande Kontrollerar organisationsnummer Jämför underskrifter mellan flera intyg Begär in lönespecifikation Begär in anställningsbevis Annat Annat, ange vad: 5. Beskriv vilka uppgifter i arbetsgivarintyget ni kontrollerar med syfte att upptäcka falska uppgifter? 6. Är det möjligt för er att uppge när ni senast utförde kontroll med syfte att upptäcka falska arbetsgivarintyg? Ja Nej Ange år: 2011 2012 2013 Ange månad Block 2 Arbetslöshetskassans erfarenheter av falska arbetsgivarintyg Under block 2 ställs frågor beträffande falska arbetsgivarintyg som arbetslöshetskassan har upptäckt. 7. Har ni upptäckt arbetsgivarintyg med falska uppgifter under de senaste tre åren? Ja Nej Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 29 8. Beskriv vilka falska uppgifter som har upptäckts av er i arbetsgivarintygen. 9. Beskriv i vilka sammanhang som ni har upptäckt falska arbetsgivarintyg. 10. Kan ni uppskatta antalet falska arbetsgivarintyg som ni har upptäckt under 2012? Ja Nej Uppskattat antal falska arbetsgivarintyg under 2012: Block 3 Övriga frågor om arbetsgivarintyg Block tre innehåller övriga frågor om arbetsgivarintyg. 11. Erbjuder ni arbetsgivare möjlighet att föra över arbetsgivarintyget elektroniskt? Ja Nej 11. a) Sedan när? Ange år: 2011 2012 2013 Ange månad 11. b) Uppskatta hur stor andel av arbetsgivarna som skickar in arbetsgivarintyg elektroniskt: 50-100 procent 10-49 procent 1-9 procent 0-0,9 procent 30 Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF 12. Beskriv på vilket sätt ni anser att falska arbetsgivarintyg kan förebyggas i dagsläget? 13. Beskriv hur ni anser att man i framtiden kan minimera risken för falska arbetsgivarintyg? 14. Har ni några övriga synpunkter eller kommentarer när det gäller kontroller av arbetsgivarintyg för att upptäcka falska intyg? IAF har begärt att ni ska skicka in rutinbeskrivning i samband med svaret på fråga 3. Vänligen uppge vilka dokument som ni skickar in till IAF i samband med enkäten. Om rutinen är en del av en större rutin, vänligen markera var i dokumentet rutinen rörande kontroller av arbetsgivarintyg finns. Ange diarienummer 2013/476 och skicka dokumenten till: IAF Att: Tuula Forsberg Box 210 641 22 Katrineholm. Handlingarna kan även skickas via e-post till [email protected] Arbetslöshetskassan skickar in följande dokument i samband med enkäten: IAF tackar för din medverkan! Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 31 Bilaga 3 Arbetslöshetskassornas svar på enkätens ja- och nej-frågor *Innefattar samtliga Ja svar: rutinmässigt, endast på förekommen anledning eller både och. STs SmåA Elektrikernas Unionens Journalisternas SHA Kommunal Hotell- & restaurang Alfa Seko Pappers AEA Livs Vision GS Ledarnas Byggnads IF-Metall Lärarnas Handels Skogs & lant Farmaci Hamn Transport FFA SAAK Sv. Entreprenörer Säljarnas Fastighets 32 Fråga 1 Gör ni kontroller för att upptäcka falska arbetsgivarintyg? Ja* Nej J J J J J J J Fråga 3 Har ni några rutiner för kontroller av arbetsgivarintyg i syfte att upptäcka falska uppgifter? Ja Nej J J N N J J J Fråga 6 Är det möjligt för er att uppge när ni senast utförde kontroll med syfte att upptäcka falska arbetsgivarintyg? Ja Nej J J N J N N N J N N J J N N N N N N N J J J J J J J J J J J J J J J Arbetslöhetskassornas kontroller av arbetsgivarintyg, IAF N - N J J J - N J J J N - N N N N N N N N - - J J J J J J - N N N N N N N - STs SmåA Elektrikernas Unionens Journalisternas SHA Kommunal Hotell- & restaurang Alfa Seko Pappers AEA Livs Vision GS Ledarnas Byggnads IF-Metall Lärarnas Handels Skogs & lant Farmaci Hamn Transport FFA SAAK Sv. Entreprenörer Säljarnas Fastighets Fråga 7 Har ni upptäckt arbetsgivarintyg med falska uppgifter under de senaste tre åren? Ja Nej N J J J J J J J J J J J J J J J J J J J J Fråga 10 Kan ni uppskatta antalet falska arbetsgiva rintyg som ni har upptäckt under 2012? Ja Nej N N J J N J J N - N - N J J J - N N N J N J N J - Fråga 11 Erbjuder ni arbetsgivare möjlighet att föra över arbetsgivarintyg elektroniskt? Ja Nej N N N N N N N N N N N N N N N N N N N N N N N N N N N N N N N N N N N - N N Arbetslöshetskassornas kontroller av arbetsgivarintyg, IAF 33