BUSINESS SWEDENS MARKNADSÖVERSIKT

advertisement

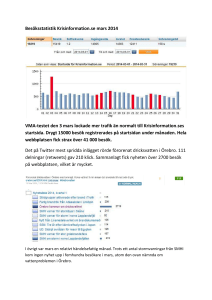

BUSINESS SWEDENS MARKNADSÖVERSIKT DECEMBER 2015 Mauro Gozzo, Business Swedens chefekonom 1 Business Swedens Marknadsöversikt ges ut tre gånger per år: i april, september och december. Marknadsöversikt följer utvecklingen på de största och mest intressanta exportmarknaderna för svenska företag. Den vänder sig till beslutsfattare i näringslivet som på ett snabbt och översiktligt sätt vill få kunskap om utvecklingen på en viktig marknad. Marknadsöversikt använder data och prognosverktyg från välrenommerade producenter och leverantörer av ekonomisk information. Varje Marknadsöversikt innehåller: En sammanfattning av det internationella konjunkturläget En analys av den senaste ekonomiska utvecklingen och utsikterna för 37 exportmarknader Prognoser för marknadernas BNP-tillväxt för tre år Analys och prognoser för den svenska exportvecklingen En kommentar till utvecklingen av priserna på olja och metaller För frågor, synpunkter och kommentarer till innehållet i Marknadsöversikt eller för information om våra prenumerationserbjudanden, vänligen kontakta: Mauro Gozzo Chefekonom [email protected] Mobil +46 708 83 85 28 Magnus Runnbeck Senioranalytiker [email protected] Mobil +46 702 69 74 60 2 INNEHÅLL SAMMANFATTANDE ANALYS VÄRLDSEKONOMIN 3 DEN SVENSKA EXPORTEN 4 MARKNADER VÄSTEUROPA 6 CENTRAL- OCH ÖSTEUROPA 12 NORDAMERIKA 17 ASIEN OCH OCEANIEN 19 SYDAMERIKA 26 MELLANÖSTERN OCH AFRIKA 26 RÅVARUMARKNADERNA 28 STATISTIK OCH PROGNOSER 30 3 SAMMANFATTANDE ANALYS Förhoppningarna om en vändning upp för världsekonomin under 2015 var relativt stora efter den stora nedgången i oljepriset mot slutet av 2014. Tredje gången gillt hade det i så fall varit. 2013 var förhoppningarna väldigt stora i näringslivet i Europa när det såg ut som om man lämnat eurokrisen bakom sig. I Europa lyfte såväl företagens förtroende som konsumentförtroendet men det gjorde inte ekonomin, euroområdet fick negativ tillväxt. 2014 blev året då visserligen den amerikanska ekonomin vände upp, men då tillväxtländerna i stället saktade in. Vi kan nu konstatera när vi har utfallet för tre kvartal att 2015 ser ut att bli det svagaste året för världsekonomin sedan 2009. Under det här århundradet har bara 2001 och 2009 kännetecknats av lägre tillväxt. Man brukar säga att det är recession i världsekonomin när tillväxten faller under 2 %. Världsekonomin klarar sig precis över den gränsen. Tredje kvartalet ser ut att ha varit det svagaste så här långt under 2015. Såväl USA som euroområdet växte långsammare än andra kvartalet och tillväxtländerna ser ut att ha uppvisat det tillväxtmässigt svagaste kvartalet sedan 2009. Samtidigt kan vi konstatera att återhämtningen fortsätter såväl i USA som Västeuropa. Låg inflation, låga räntor samt statsfinanserna som är i bättre skick än tidigare, är viktiga faktorer för att efterfrågan åter ska sätta fart. Världshandeln kommer i år att uppvisa sitt svagaste år sedan 2009 men handelsströmmarna i Europa och mellan Europa och Nordamerika har i år stärkts. Det lägger i sin tur grunden för ökade investeringar och vi räknar med att 2016 kommer att kännetecknas av den starkaste investeringskonjunkturen sedan 2006 i de avancerade ekonomierna, alltså på tio år. Investeringskonjunkturen har under 2015 varit extremt svag i tillväxtländerna och där står ingen omedelbar vändning för dörren I förra marknadsöversikten i september reviderade vi ned de kinesiska tillväxtsiffrorna kraftigt. Den bedömningen kvarstår liksom att vi räknar med att en mer expansiv politik kommer att öka aktiviteten i den kinesiska ekonomin under 2016. För Brasilien och Ryssland ser det ut som om en eventuell återhämtning dröjer. Indiens ekonomi utvecklas positivt. Asiens exportinriktade tillväxtekonomier fortsätter att växa men inbromsningen i Kina har dämpat deras tillväxt. Nedgången i råvarupriser slår hårt mot de ekonomier som är stora råvaruexportörer. I Västeuropa fortsätter alla de fem stora ekonomierna Tyskland, Storbritannien, Frankrike, Italien och Spanien upp. För svensk export kvarstår nackdelen att våra nordiska grannländer växer långsammare än vad som varit det normala under det senaste decenniet. Det har skett ett trendbrott i Central- och Östeuropa där aktiviteten utvecklas väl i Polen, Tjeckien, Ungern och Rumänien. Deras exportindustri kommer att gynnas av omslaget i Västeuropa. Eftersom Ryssland står för hälften av regionens BNP så slår det inte riktigt igenom när man ser regionen i sin helhet. Den japanska ekonomin har stabiliserats och vi har reviderat upp vår BNP-prognos för Japan 2016. I vårt basscenario räknar vi med att återhämtningen fortsätter i Västeuropa och Nordamerika. Asien brottas med stora problem men en växande arbetskraft och investeringar lägger ändå grunden för en högre tillväxt även ett år som 2015. Totalt över prognosperioden 2014-2017 innebär det att 48 % av den globala tillväxten i fasta priser kommer att ligga i Asien. Men USA och Västeuropa kommer ändå att leda världsekonomin såsom bas för större delen av de avancerade ekonomierna. 4 BNP-tillväxt (%) 2015 2016 2017 Västeuropa 1.7 1.9 2.0 Nordamerika 2.4 2.5 2.4 Asien, Oceanien 3.2 4.0 4.2 Världen 2.1 2.6 2.9 Not: Observera att världen räknas samman till marknadsvikt, inte köpkraftspariteter som vi anser ger en felaktig bild av såväl av styrkeförhållanden i världen som av marknadspotentialen. . Riskbilden på nedsidan har inte ökat. Precis som tidigare har de avancerade länderna visat sig relativt osårbara för kriser bland tillväxtländerna. Terroraktioner av de omfattningar vi hittills sett bör heller inte få några effekter på ekonomin. En starkare dollar kommer att gynna Västeuropa men på sin höjd dämpa aktiviteten i USA något. Däremot har vi fått en lägre produktivitetsutveckling i hela världsekonomin. Den omfattar såväl de avancerade länderna som tillväxtländerna. Vi har tagit hänsyn till det i våra prognoser som trots allt förutser endast en modest tillväxtökning under 2016 och 2017. På uppsidan finns framför allt utsikten till högre tillväxt i Västeuropa. Det cykliska omslag som nu har kommit igång kan blir starkare än de flesta förväntar sig. Förstärkningen av dollarn gynnar Västeuropa. De tillbakahållande krafterna är måttlig tillväxt på andra håll och den redan nämnda svaga produktivitetstillväxten. Det är ganska vanligt att man underskattar kraften i cykliska omslag, men i våra prognoser har vi försökt balansera risker och möjligheter. Mycket tyder på att det blir fjärde gången gillt för den europeiska konjunkturen. DEN SVENSKA EXPORTEN Exporten av varor och tjänster ökade de tre första kvartalen med 4,7 % i fasta priser enligt nationalräkenskaperna (NR). Det är dock en stor divergens mellan varor och tjänster. Varuexportens ökning enligt NR stannar vid 1,9 % medan tjänsteexporten var 11,4 %. Det reflekterar en fortsatt svag internationell industrikonjunktur. Varuexportens ökning i svenska kronor uppgick samma period till 5,1 %, vilket speglar att företagen kunnat växla små volymökningar till en ökande penningpåse denominerad i svenska kronor. Den huvudsakliga kronförsvagningen ägde dock rum under 2013. Under 2014 har kronan stärkts med ett par procent mot euron men fallit med ca 8 % mot dollarn. För varuexporten har volymökningar över genomsnittet noterats för personbilar, läkemedel, instrument, livsmedel men även för vår största exportindustri maskinindustrin. Det senare visar att investeringskonjunkturen är på väg upp internationellt. Svag export har kännetecknat skogsindustrin, elektronik och tele, stål samt lastbilar. Tjänsteexporten ökade de tre första kvartalen med 16 % i löpande priser. Fyra grupper är mycket stora inom tjänsteexporten: turismen, transporttjänsterna, IToch teletjänster samt gruppen övriga affärstjänster. De tre första grupperna uppvisar alla stora ökningar, turismen och transporttjänster ökade med 17 % vardera, IKT ökade med 23 %. Gruppen övriga affärstjänster som speglar att Sverige har internationellt framgångsrika multinationella företag har på senare år varit en snabbt växande grupp. Under 2015 har dock ökningen bara varit 4 %, ett svagt utfall. Det kan reflektera den svaga konjunkturen i världsekonomin, framför allt i tillväxtländerna. Vår prognos för den ekonomiska tillväxten i världens olika regioner har i tabellen omvandlats till uppskattningar av exportmarknadstillväxten för svensk export. Exportmarknadstillväxten definieras som importen till respektive regions ingående länder, viktat med varje lands storlek i svensk export. Vi räknar med en stabil efterfrågan från Västeuropa och Nordamerika, dit största delen av såväl svensk export 5 som de svenska företagens utlandsförsäljning går. Efterfrågan från Central- och Östeuropa ökar. Vi räknar med en fortsatt svag efterfrågan från Asien under 2016 men det bör förbättras under 2017. Sydamerika brottas med stora problem och en vändning bör ske först under 2017. Siffrorna för marknadstillväxten i Mellanöstern kräver en del förklaringar eftersom vi har ett läge med låga oljepriser. Flera av oljeländerna bedriver en kraftigt expansiv ekonomisk politik och det betyder att effekterna av oljeprisfallet först kommer att slå igenom längre fram (om oljepriset förblir lågt). Sedan ska man också göra reservationen att statistik släpar efter en hel del för regionen och en del av prognosunderlaget kan ha brister. Bedömningar av marknadstillväxten i regioner som Mellanöstern och Afrika är relativt osäkra. Det är samtidigt regioner med liten vikt i svensk export. Svensk export har under 2015 vuxit betydligt snabbare än världshandeln vilket är mycket ovanligt. Som Business Sweden tidigare visat i en del rapporter har annars perioden efter finanskrisen 2009 kännetecknats av kraftigt förlorade exportmarknadsandelar. Det cykliska omslaget i omvärldens efterfrågan gör att vår bedömning för 2016 är att svensk export kommer att växa snabbare än marknadstillväxten. Man har också fördelen av en konkurrenskraftig svensk krona. Moderna svenska exportföretag har kostnader i många valutor, men fortfarande spelar den svenska delen av verksamheten en viktig roll. Den senare faktorn gäller inte för 2017 då vi räknar med att kronan kan förstärkas något. Vi räknar med en exportökning på 5 procent i fasta priser 2016 och 4 procent 2017. Svensk exportmarknadstillväxt *) Norden Övriga Västeuropa Central- och Östeuropa Nordamerika Asien, Oceanien Sydamerika Mellanöstern & Turkiet Afrika Total marknadstillväxt Prognos svensk export Prognos förändring % i volym 2016 +3 +4 +4 + 5.5 +3 - 2.5 + 5.5 + 4.5 +4 +5 Prognos förändring % i volym 2017 + 3.5 +4 +5 + 5,5 + 5,5 + 3.5 + 5.5 +5 + 4.5 +4 Observera att prognoserna per region avser marknadstillväxten. Marknadstillväxten avser alltså ökningen av importefterfrågan, viktat med svensk export till respektive land enligt SCB:s varuexportstatistik. *) Import viktat med respektive lands andel i svensk export Stockholm 10 december 2015 Mauro Gozzo Chefekonom 6 MARKNADER Tyskland - Industrins orderingång VÄSTEUROPA Index 2010=100, säs.rens. Tyskland - Detaljhandelsförsäljning exkl fordon 106 105 105 104 104 103 103 102 102 101 101 100 100 99 99 98 98 Index 106 120 115 115 110 110 105 105 100 100 95 95 90 90 jan apr 97 97 96 96 jan apr jul okt jan apr jul okt 2011 2012 jan apr jul okt jan apr jul okt jan apr jul 2013 2014 2015 okt Tyskland BNP-tillväxten saktade in tredje kvartalet till 0,3 % från föregående kvartal (1,3 % i årstakt). Jämfört med motsvarande kvartal 2014 ökade BNP med 1,7 %. Ett svagt exportutfall och stark import drog ned resultatet, den inhemska efterfrågan visade i själva verket en underliggande styrka. Privat konsumtion förstärktes tredje kvartalet och ökningen från föregående år blev 2,2 %. Hushållens disponibla inkomster utvecklas väl. Stigande löner och ökad sysselsättning i kombination med den obefintliga inflationen motiverar en ökad konsumtion kring 2 % per år. Detaljhandelsförsäljningen ökade tredje kvartalet med 3,4 % i fasta priser från föregående år medan bilförsäljningen ökade med 6 %. Förtroendet hos företagen i detaljhandeln har stigit markant. Smolket i bägaren är att konsumentförtroendet har minskat flera månader i rad, förmodligen en konsekvens av flyktingströmmarna. Inflödet av flyktingar bör samtidigt öka konsumtionsefterfrågan. Vi räknar med att den privata konsumtionen förblir en viktig motor i ekonomin även under 2016 och 2017. Industriproduktionen har fortsatt att vara trög och ökade med 1,3 % tredje kvartalet jämfört med föregående år, samma takt som andra kvartalet. Oktober innebar ingen förbättring och Index 107 Index Index Index fasta priser 2010 = 100, 3 mån glid mdtal 107 120 jul okt jan apr jul okt 2011 2012 jan apr jul okt jan apr jul okt jan apr jul 2013 2014 2015 okt förändringen från föregående år föll till och med till 0,2 %. Industrins orderingång som i början av sommaren såg ut att vara på väg upp har sedan åter dämpats. Det är exportorder som varit svaga även om oktoberutfallet var en liten förbättring. Exporten av varor och tjänster utvecklades också svagt tredje kvartalet. Inköpschefsindex(PMI) för industrin blev 52,6 i november, det är ingen indikation på att någon större uppgång står för dörren. PMI balanserar på 50 och det är först vid ett utfall klart över 50 som man kan tala om expansion. IFO som är den mest följda indikatorn för läget i industrin och som baserar sig på betydligt fler företag än PMI har uppvisat en negativ trend under andra halvåret, även om novembersiffran var något bättre än oktobersiffran. Inköpschefsindex för tjänstesektorn ligger däremot högre, 55,6. Investeringarna i utrustning ökade tredje kvartalet med 4,2 % från föregående år. Orderingången för investeringsvaror avmattades samtidigt. Bygginvesteringarna ökade måttligt tredje kvartalet. Bostadsinvesteringarna ökade å andra sidan men övrigt byggande föll tillbaka. IFO-index för byggindustrin har däremot förbättrats de senaste månaderna. Statsbudgeten går med överskott och målsättningen är att budgeten ska gå med överskott även 2016. ECB:s penningpolitik lades om i en mer expansiv riktning i och med att man i