Att beräkna rörliga och fasta kostnader

advertisement

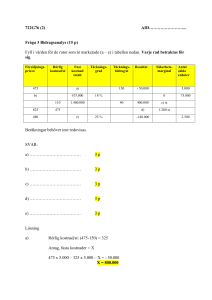

Vad kostar det att ha en bil? Kalkylobjekt: Det objekt för vilket vi beräknar kostnader och intäkter Exempel på bilkalkyl (Konsumentverket) Kostnad/mil: 73.900 ≈ 37 kr/mil 2.000 Verksamhetsvolym Tänk på • att kalkylen bygger på individuella förutsättningar (skatt, värdeminskning etc..) • att kostnader per mil är oerhört beroende av hur många mil som kostnaden slås ut på (Företagets) kostnadsstruktur Rörlig kostnad: Kostnad vars totalbelopp förändras när verksamhetsvolymen ändras Fast kostnad: Kostnad vars totalbelopp inte förändras när verksamhetsvolymen förändras Total Rörlig kostnad + Fast kostnad = Totalkostnad (TRK + TFK = TK) Vad är verksamhetsvolym? 9 Antal producerade enheter 9 Antal transaktioner 9 Antal studenter 9 Antal serverade gäster 9 Antal passagerare 9 Antalet kunder 9 etc… Exempel på bilkalkyl (Konsumentverket) Vilka kostnader är fasta och vilka är rörliga? Olika typer av rörliga kostnader ¾ Proportionell rörlig kostnad ¾ Progressivt rörlig kostnad ¾ Degressivt rörlig kostnad Proportionellt rörligt kostnad Rörlig kostnad vars totalbelopp förändras proportionellt mot verksamhetsvolymen TRK RK/st Progressivt rörligt kostnad Rörlig kostnad vars totalbelopp förändras snabbare än verksamhetsvolymen TRK RK/st Degressivt rörligt kostnad Rörlig kostnad vars totalbelopp förändras i långsammare takt än verksamhetsvolymen TRK RK/st The Experience Curve Olika typer av fasta kostnader ¾ Helt fasta kostnader ¾ Halvfasta kostnader Helt fast kostnad Fast kostnad vars totalbelopp är helt oförändrat när verksamhetsvolymen ändras TFK FK/st Halvfast kostnad Fast kostnad vars totalbelopp förändras vid vissa volymer när verksamhetsvolymen ändras Att beräkna rörliga och fasta kostnader High-Low-method: Välj två perioder med hög resp. låg verksamhetsvolym. Utgå från totalkostnaden resp. period t ex: Verksamhetsvolym Total kostnad Låg volym 5.000 22.000 Hög volym 10.000 32.000 Att beräkna rörliga och fasta kostnader (32.000 – 22.000) Skillnad i kostnad 10.000 Rörlig kostnad/st : = =2 Skillnad i volym 5.000 (10.000 – 5.000) Totala fasta kostnader kan erhållas vid vilken som helst av volymerna t ex: 2 x 5.000 + TFK = 22.000 TFK = 12.000 Resultatanalys Totala intäkter (TI)– Totala kostnader (TK) = Resultat TI – (TRK + TFK) = Resultat Pris/st x Volym – (RK/st x volym + TFK) = Resultat Break-even diagram Totala intäkter Break even Totala kostnader Kritisk intäkt Totala fasta kostnader Kritisk volym Exempel Antag, att ett företag planerar att anordna en konsert. Beräknade fasta kostnader (artister, lokalhyra, annonsering) uppgår totalt till 900.000 kr. De rörliga kostnaderna består av kostnader för lunchpaket till publiken. Kostnaden för detta uppgår till 150 kr/besökare. Biljettpriset har satts till 300 kr/besökare. a) Hur många besökare krävs för att evenemanget inte skall gå med förlust? b) Hur många besökare krävs för att få en vinst på 450.000 kr? c) Vilket blir resultatet om man får 8.000 besökare? d) Vilket pris skulle man behöva ta för att få ett resultat på 450.000 kr vid 8.000 besökare och kostnader enl. ovan? e) Hur många ytterligare biljetter måste säljas för att täcka en tillkommande annonseringskostnad i TV på 120.000 kr? Exempel - lösning a) Antag, X besökare 300 x X – (150 x X + 900.000) = 0 X = 6.000 b) Antag X besökare 300 x X – (150 x X + 900.000) = 450.000 X = 9.000 c) Resultat: 300 x 8.000 – (150 x 8.000 + 900.000) = 300.000 d) Antag pris X kr/st X x 8.000 – (150 x 8.000 + 900.000) = 450.000 X = 318,75 e) Antag X st 300 x X – (150 x X + 120.000) = 0 X = 800 Break-even diagram Totala intäkter Faktisk intäkt Säkerhetsmarginal Totala kostnader Kritisk intäkt Totala fasta kostnader Säkerhetsmarginal Kritisk volym Faktisk volym Säkerhetsmarginal Volym: Faktisk volym – kritisk volym Intäkt: Faktisk intäkt – kritisk intäkt Säkerhetsmarginal i %: (Faktisk total intäkt - Kritisk total intäkt) x 100 Faktisk total intäkt Täckningsbidrag/st Täckningsbidrag/st (TB/st)= Pris/st – RK/st Ex. Pris: 75,50 kr/st Rörlig kostnad: 58,75 kr/st Täckningsbidrag/st: (75,50 – 58,75) = 16,75 kr/st Täckningsbidrag/st Täckningsbidraget/st anger varje försåld enhets bidrag till att täcka de fasta kostnaderna Break-even diagram - TTB Totalt täckningsbidrag Break even Totala fasta kostnader Break-even (kritisk) volym Totala fasta kostnader Kritisk volym = Täckningsbidrag per styck Täckningsgrad (TG) Täckningsbidrag per styck Täckningsgrad = Pris per styck Totalt täckningsbidrag Täckningsgrad = Totala intäkter Täckningsgraden uttrycks som en procentsats Vad säger täckningsgraden? Täckningsgraden anger den takt som intäkterna ger upphov till bidrag att täcka de fasta kostnaderna. Om TG = 20%, så betyder det att varje försåld enhet bidrar med 0,20 kr för att täcka fasta kostnader. Break-even (kritisk) intäkt Totala fasta kostnader Kritisk intäkt = Täckningsgraden Antaganden vid resultatplanering • Förändringar i kostnader beror endast på en faktor • Intäkt och rörlig kostnad per styck är konstanta • Fast kostnader är konstanta • Kostnader kan indelas i rörliga och fasta • Försäljningsvolym är lika med producera volym • En vara/tjänst (ev. stabil kombination av varor/tjänster) Relevant område Exempel Försäljningspris/st: 5.000 kr Rörlig kostnad/st: 3.000 kr Fast kostnad: 4.000.000 kr a) TTB och resultat vid 2.500 st? b) Kritisk volym c) Täckningsgrad? d) Kritisk intäkt? Exempel a) TB/st: (5.000 – 3.000) = 2.000 kr TTB: 2.000 x 2.500 = 5.000.000 kr Resultat: 5.000.000 – 4.000.000 = 1.000.000 kr b) Kritisk volym: 4.000.000 = 2.000 2.000 (5.000 − 3.000) ∗100 = 40% c) TG: 5.000 d) Kritisk intäkt: 4.000.000 = 10.000.000 0,40