Avbrottsförsäkring

advertisement

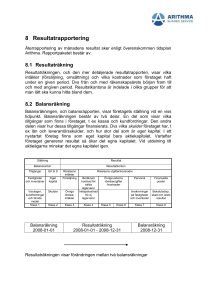

Avbrottsförsäkring Avbrottsförsäkringen ersätter företaget den förlust av täckningsbidrag som uppstår när företagets verksamhet har försvårats eller helt avstannat på grund av en egendomsskada. www.if.fi varför? Det är illa nog om verksamheten avstannar, men ännu värre är det att kostnaderna hela tiden löper trots att företaget står stilla. Många fasta kostnader, såsom hyror, andra fastighetsutgifter, löner och lönebikostnader, låneräntor och amorteringar skall betalas i tid. Det är ofta svårt att betala dem från täckningsbidraget under den tid verksamheten lider av avbrottet. Också försäljningen och marknadsföringen måste fortgå för att nya beställningar ska flyta in. hur? If Företagsavtalets avbrottsförsäkring gör det möjligt för företaget att återvända till marknaden ekonomiskt lika stark som före skadan. En allvarlig skada kan ha som följd att verksamheten avbryts för en lång tid, när man skaffar nya lokaliteter eller reparerar de gamla och skaffar nya maskiner och inventarier. Även om lokaliteterna, maskinerna och apparaterna redan är i skick, kan skadan fortfarande ha andra konsekvenser, t.ex. att företaget förlorar kunder. Avbrottsförsäkringen ersätter bortfall av täckningsbidrag också efter den egentliga skadan, under den tid då företaget återerövrar marknaden. säkringsbeloppet ut genom att minska avbrottsförsäkringsbidraget med den del av arbetslönerna som man inte vill försäkra. ersättningens belopp och ersättningsgrunder Det som försäkras är avbrottsförsäkringsbidraget, som beräknas utgående från företagets resultatbudget. Det täckningsbidrag som uppstår efter skadan jämförs med täckningsbidraget under normala omständigheter. Enligt försäkringen betalas skillnaden mellan dessa efter avdrag för självrisk. Om det är möjligt att begränsa bortfallet av täckningsbidrag genom att flytta in i tillfälliga lokaliteter, hyra maskiner eller genom andra tillfälliga arrangemang, eller om det är möjligt att skynda på reparationerna, ersätter försäkringen extra kostnader som uppstått på detta sätt. Avbrottsförsäkringsbidraget, som ligger till grund för försäkringen, skall motsvara den verkliga situationen, för att undvika under- och överförsäkring. Vi skickar årligen en förnyelseförfrågan på vilken försäkringstagaren skall uppge rätt nivå på avbrottsförsäkringsbidraget för följande försäkringsperiod. att observera försäkringsobjekt och försäkringsbelopp Försäkringsobjektet är avbrottsförsäkringsbidraget, som beräknas genom att från omsättningen dra av de rörliga kostnaderna för material och tjänster. Avbrottsförsäkringsbidraget inkluderar företagets samtliga personalkostnader. Ett företag som bedriver produktionsverksamhet vill kanske endast försäkra en del av sina rörliga personalkostnader. I sådana fall räknas för- Avbrottsförsäkring behövs inom så gott som alla branscher. Inom vissa branscher är avbrott eller störningar i verksamheten speciellt skadliga. Många produktionsföretag har tillgång till endast en maskin som utför en viss arbetsfas. Om en sådan nyckelmaskin går sönder, stannar hela produktionen. Om man dessutom är tvungen att låta tillverka reservdelarna eller beställa dem från utlandet, kan avbrottet bli verkligen långt. Avbrottsförsäkring 1 Företag som är kraftigt bundna vid en viss plats eller vid en byggnad av viss typ kan ofta inte fortsätta verksamheten i temporära lokaliteter. Inom produktionsbranscherna behövs ofta många specialtillverkade maskiner eller maskinlinjer, som är omöjliga att bygga upp tillfälligt. Kiosker, daglig varuaffärer och restauranger har i sin tur ofta en kundkrets som består av människor som bor i närheten. Kunderna flyttar nödvändigtvis inte med om företaget flyttar in i temporära lokaliteter och således kan marknadsföringskostnaderna stiga betydligt. Branscher med säsongvariation är känsliga mot avbrott, eftersom hela årets försäljning kan ske under en mycket kort tid. Det kan vara svårt eller rentav omöjligt att få säsongvaror mitt under perioden. Ett avbrott på bara några veckor kan medföra en stor inkomstförlust, om det inträffar mitt i säsongen. Det gäller bland annat kläd-, däck- och sportaffärer samt sommarkiosker och strandcaféer. skadeexempel: brand på servicestation En servicestation i centrum av en småstad brann ner den första fredagen i juni. Branden var med största sannolikhet anlagd, men man erhöll inga säkra bevis. som företagarna gick miste om från den femte juni till den fjärde december. Ersättningen beräknades utgående från avbrottsförsäkringsbidraget för år 2004, eftersom det ackumulerade täckningsbidraget i början av 2005 var mycket nära siffran för år 2004 (figur). Avbrottsförsäkringsbidrag 2004 Bortfall av täckningsbidrag (ansvarstid 6 mån) Självrisk 3 dygn (3/183) Ersättning sammanlagt 124 425 euro 62 213 euro 1 020 euro 61 193 euro övrigt att beakta: Det går inte att förutse när en skada kommer att inträffa, och därför är det inte alltid möjligt att vara ekonomiskt beredd på att sådant kan ske. En avbrottsförsäkring tryggar emellertid företagets ekonomiska verksamhetsresultat genom att ersätta bortfallet av täckningsbidrag på grund av en skada. bortfall av avbrottsförsäkringsbidrag till följd av en skada Skada 4.6.2004 80000 6 månader efter skadan 70000 60000 hur skadan omhändertogs: Servicestationens hela egendom var försäkrad mot brand. Dessutom hade kunden en gällande brandavbrottsförsäkring. 40000 Täckningsbidrag -05 Täckningsbidrag -04 30000 20000 10000 Bortfall av täckningsbidrag som ersätts 0 december oktober november september augusti juli juni maj april mars februari januari På grund av höjda bensinpriser och ökad priskonkurrens stod servicestationen, som levt på bensinförsäljning och caféverksamhet, inför ett val: att antingen lägga ner verksamheten eller att utvidga den. En servicestation på andra sidan gatan hade redan utvidgat sin verksamhet med bl.a. livsmedels- och ölförsäljning. 50000 utan avbrottsförsäkring Ekonomisk ansvarstid Teknisk ansvarstid Täckningsbidrag (e) Budgeterat avbrottsförsäkringsbidrag Erövring av marknaden Företagarparet bestämde sig för att fortsätta företagarverksamheten och en ny, större byggnad uppfördes. Förverkligat täckningsbidrag ersättningen: Enligt avbrottsförsäkringen betalades också en engångsersättning som till sin storlek motsvarade bortfallet av täckningsbidraget för den tid som skulle ha gått åt till att starta verksamheten på nytt i samma utsträckning som tidigare. Det beräknades ta sex månader. Som avbrottsförsäkring betalades således det täckningsbidrag If Skadeförsäkringsbolag Ab Registrerad hemort Helsingfors PB 4, 00025 IF FO-nummer 1614120-3 Tid med avbrottsförsäkring Täckningsbidrag (e) Teknisk ansvarstid Förverkligat Partiellt täckstopp ningsbidrag Ekonomisk ansvarstid Budgeterat avbrottsförsäkringsbidrag Erövring av marknaden Startskede Mindre behov att återerövra marknaden, eftersom den tekniska ansvarstiden är kortare Tid Mindre skadeverkningar tack vare kundens och Ifs gemensamma åtgärder för att begränsa skadan Kortare startskede, eftersom man genom samarbete mellan kunden och If hittade ersättande verksamhet under avbrottstiden 56300i 1/2008 Enligt egendomsförsäkringen betalades en ersättning som motsvarade återanskaffningsvärdet. Beloppet motsvarade kostnaderna för anskaffningen av servicestationsbyggnaden, maskinerna och apparaterna. Kostnaden som uppstod i och med att verksamheten utvidgades stod kunden för. Startskede Totalstopp

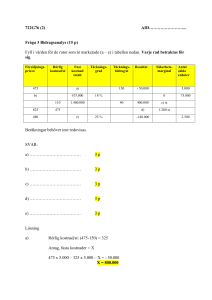

![UPPGIFT 1-5 Bidragsanalys[2]](http://s1.studylibsv.com/store/data/000775381_1-7a488a3dcbc8bf14aaf563404eb1e97d-300x300.png)