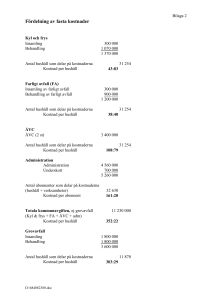

Stora underskott som blir större

advertisement