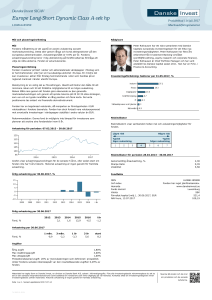

Hedgefonder Avkastning mm

advertisement