Externredovisning - Högskolan i Borås

advertisement

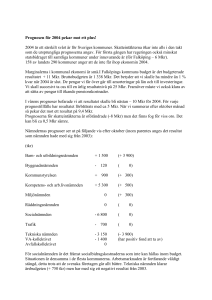

2015-01-16 Externredovisning Provmoment: Ladokkod: Tentamen ges för: Ten SEXB01 DE12, TE12 och IMIT12 Namn: Personnummer: Tentamensdatum: Tid: 2015-01-16 09.00 – 13.00 Hjälpmedel: FAR:s samlingsvolym redovisning och revision, IFRS/IAS, lagtexthäfte: Den nya affärsredovisningen, Liber lagtexter, Revisorslag samt övriga lagtexter (kopierade utdrag från t ex FAR komplett), och räknedosa. I lagtext tillåts lappar med hänvisning till resp. lag och kapitel, ej hänvisning till enskilda paragrafer och ord/stycken. I IAS/IFRS får ni hänvisa/markera resp. standard, ej text i övrigt. I texten är det tillåtet att skriva under, använda "märkningspenna". Ej tillåtet att ha ord/meningar i texten. Totalt antal poäng på tentamen: 40 För att få respektive betyg krävs: Betyg G 20 poäng, betyg VG 30 poäng Allmänna anvisningar: Resultat anslås senast efter 20 arbetsdagar Nästa omtentamenstillfälle ges i samband med ordinarie kursen den 5 mars 2015 Viktigt! Glöm inte att skriva Tentamenskod eller namn på alla blad du lämnar in. Lycka till! Ansvarig lärare: Birgitta Påhlsson (0733 – 565424), Jürgen Claussen (0705 – 164134) gäller del 1 gäller del 2 1 Högskolan i Borås HIT/Birgitta Påhlsson Tentamen 2015-01-16 Externredovisning 2015-01-16 DEL 1 – BP 7 uppgifter om sammanlagt 23 poäng OBS! Lämna, om möjligt, dina svar direkt i svarshäftet. Försök att begränsa dig till det utrymme som ges. 2 2015-01-16 Uppgift 1 (2 poäng) Ett nystartat mindre tillverkande företag (AB) har en enda produkt. Inför företagets första bokslut (2014-12-31) skall lagret, omfattande 200 produkter, värderas. Du får följande information: Förkalkylerade kostnader per produkt (kr): Materialkostnad (direkt material) Personalkostnader tillverkningen (direkt lön). Tillverkningsomkostnader Tillverkningskostnad Administrationskostnader Försäljningskostnader Självkostnad 1 120 1 980 1 600* (i sin helhet fasta kostnader) 4 700 560 740 6 000 *Beräkning utifrån en normal tillverkningsvolym på 1 000 produkter Försäljningspriset per produkt under året har varit 6 600 kr per st, ett pris som också beräknas gälla fortsättningsvis. a) Anta att förkalkylens kostnader stämmer med de faktiska kostnaderna och att tillverkningsvolymen under året varit normal. Vad är det högsta värde lagret kan tas upp till vid årets slut? Redovisa dina ställningstaganden. b) Anta att företagets faktiska tillverkningsvolym i stället uppgick till 800 produkter. Påverkas lagervärdet av detta? Svara ja/nej och ange berörd grundläggande redovisningsprincip. 3 2015-01-16 Uppgift 2 (3,5 p) Du har som anlitad redovisningskonsult fått i uppdrag att svara på följande frågor från ett företag inför bokslutet 2014 (belopp i tkr): A/ Anläggningstillgångar värderas enligt ”huvudprincipen”. I det preliminära bokslutet 2014 har en anläggningstillgång (inköpt år 2013) redovisats till anskaffningsvärdet 3 000 minus ack. avskrivningar 600 (inkl. 2014 års avskrivning 300) = 2 400. Dock finns indikationer på en värdenedgång och såväl nyttjandevärdet som marknadsvärdet har därför beräknats; nyttjandevärde = 2 100 och marknadsvärde = 1 900 . Vilket värde skall tillgångsposten redovisas till i balansräkningen 2014-12-31 och hur påverkas resultatet? Balansräkningspost:…………………… Resultatpåverkan (+/- och belopp):…………………… Ange också om angivna värden är historiskt värde (H), hypotetiskt nutida värde (N) eller ett framtida värde (diskonterat till nuvärde) (F). Ange endast bokstäver. Askaffningsvärdet: Nyttjandevärdet: Marknadsvärdet: B/ Hur påverkas soliditeten resp. kapitalomsättningshastigheten om ett företag väljer att leasa en maskin i stället för att ta ett banklån och köpa maskinen? Ange endast om nyckeltalen blir högre//mindre/oförändrade vid leasing (jämfört med köp) Soliditeten: Kapitalomsättningshastigheten: C/ Företaget har under år 2014 haft höga kostnader för programutveckling (1 mkr) och marknadsföringsinsatser (2 mkr) som företaget bedömer kommer att generera framtida ekonomiska fördelar för företaget under de kommande fem åren (från 2015 och framåt). 1. Kan dessa poster aktiveras som tillgångar i 2014 års bokslut? Motivera med hänvisning till de krav/möjligheter som IAS 38 anger för aktivering. 4 2. Hur påverkas 2014 resp. 2015 års resultat av en aktivering (jämfört med direkt kostnadsbokföring)? Ange ökar/minskar/oförändrat 2014: Uppgift 3 (2 p) 2015-01-16 2015: Förklara kortfattat riskerna/konsekvenserna för ett företag som delar ut hela årets vinst till aktieägarna. Utgå från följande två perspektiv: 1. Utifrån gällande monetärprincip. Anta stigande priser över tiden. 2. Utifrån ett hållbarhetsperspektiv (överlevnad långsiktigt och krav på socialt ansvarstagande). I detta fall kan du bortse från stigande priser. (Du får gärna exemplifiera utifrån ”ditt” företag i seminarieuppgiften) 5 2015-01-16 Uppgift 4 (2 p) Ett företag har åtagit sig ett designprojekt (i fast räkning), med start 1 juli 2013, som kommer att faktureras kunden och inkomstbokföras till ett totalbelopp av 800 tkr när projektet är klart 1 år senare, den 30 juni 2014. Projektkostnaderna beräknas fördelas jämnt under projekttiden. Kostnader för år 2013 har bokförts och belastat resultatet, se saldot nedan. A/ Hur ska projektet redovisas i bokslutet 2013 enligt metoden för successiv vinstavräkning? Visa på kontona nedan. Ange också typ av konto (tillgång/ skuld/intäkt/kostnad) på berört motkonto (till höger) och berörd redovisningsprincip för denna redovisningsåtgärd. 2013 D RR Projektintäkter D RR Projektkostnader Saldo 250 K D …………………… K Redovisningsprincip = : B/ Följs realisationsprincipen enligt traditionell syn? Motivera! 6 K 2015-01-16 Uppgift 5 (4 poäng) Ett aktiebolag har i sin balansräkning 2013-12-31 följande maskinredovisning (tkr): …………….. ………………. Maskiner Obeskattade reserver Anskaffningsvärde 12 000 Ack överavskrivningar 1 600 Ack avskrivningar enl. plan - 2 000 10 000 …………… …………….. Maskinerna har samtliga anskaffats år 2013. Nyttjandetid är 6 år. Under år 2014 köps en ny maskin in för 3 600, inklusive installationskostnad 100. Denna maskin beräknas också ha en nyttjandetid på 6 år. Räkenskapsenlig avskrivning tillämpas. Endast 30-regeln behöver beräknas. Skattemässigt restvärde vid ingången av året framgår av balansräkningen ovan. A/ Fyll i balansräkningsposterna nedan avseende BR 2014-12-31. Anta att företaget vill redovisa ett så lågt skattemässigt resultat som möjligt år 2014. Visa beräkningar nedan. ……………. …………… Maskiner Obeskattade reserver Anskaffningsvärde ……… Ack överavskrivningar ………… Ack avskrivningar enl. plan - …….. ………. …………… …………….. B/ Vad uppgår uppskjuten skattekostnad till avseende år 2014 (utifrån tillgänglig information och förutsättningar ovan)? Skatt = 25%. 7 2015-01-16 ……………………… C/ Anta nu i stället att företaget hade valt att redovisa ett så högt resultat före skatt som möjligt år 2014. Ange följande: Posten obeskattade reserver i BR 2014-12-31: Posten bokslutsdispositioner i RR 2014 (ange +/- och belopp): Uppgift 6 (8 poäng) A/ (7,5 p) Ett företag behöver din hjälp med att upprätta en kassaflödesanalys för år 2013 enligt indirekt metod på bifogad analysblankett (inga krav på ifyllande av arbetsblad). Du får följande kompletterande upplysningar (belopp i tkr): - Under året har inventarier till ett bokfört värde av 250 sålts för 150. - En av byggnaderna har under året skrivits ned med 1 000 (se RR nedan) - En kombinerad ny- och fondemission har genomförts under året; nyemissionen har gett 3 000 i finansiering och fondemissionen på 1 000 har skett genom omföring från fritt eget kapital till aktiekapitalet. Rekonstruera konton för anläggningstillgångar och eget kapital och visa beräkningar ………………………………………………………………………………………… B-uppgift på nästa sida 2013 L-poster Resultaträkning tkr Rörelsens intäkter Fakturerad försäljning 64 460 Rörelsens kostnader Diverse rörelsekostnader Rörelseresultat före avskrivning och nedskrivnng Avskrivning enligt plan Byggnader Inventarier Nedskrivning byggnad Rörelseresultat efter av- och nedskrivningar - 51 000 13 460 - 80 318 1 000 12 062 Finansiella poster Ränteintäkter Räntekostnader Resultat efter finansiella poster Bokslutsdispositioner 554 - 1 754 10 862 8 ILR-poster Överavskrivningar Förändring periodiseringsfond Resultat före skatt Skatt Årets resultat - 74 326 10 462 - 3 120 7 342 9 2015-01-16 2015-01-16 Balansräkning tkr 2013 12-31 UB 2012 12-31 IB 32 900 4 080 36 980 33 980 2 852 36 832 500 700 16 996 16 014 3 010 20 506 57 486 2 280 18 994 55 826 Eget kapital Aktiekapital/AK Reservfond Överkursfond/ÖF Balanserade vinstmedel Årets resultat Summa eget kapital 10 800 7 940 1 000 860 7 342 27 942 7 800 7 940 782 2 582 19 104 Obeskattade reserver Ack. överavskrivningar Periodiseringsfond Summa obesk.. reserver 696 4 156 4 852 610 3 842 4 452 400 400 12 050 12 450 15 050 15 450 Kortfristiga skulder Leverantörsskulder o. övr. rörelseskulder 12 242 16 820 Summa kortfristiga skulder Summa eget kapital och skulder 12 242 57 486 16 820 55 826 Anläggningstillgångar Materiella Byggnader Inventarier Summa anläggningstillgångar Omsättningstillgångar Varulager Kortfristiga fordringar Kundfordringar och övriga rörelsefordringar Kassa och bank Likvida medel Summa omsättningstillgångar Summa tillgångar Avsättningar Långfristiga skulder Banklån Summa långfristiga skulder o avsättn. 10 UB-IB Direkt Indirekt + - 2015-01-16 Svarsblad A) rekonstruktioner/beräkningar B/ (0,5 p) Utifrån kassaflödesanalysen/analysbladet, vilken post visar företagets självfinansiering/internfinansiering i pengar? 11 2015-01-16 Nämn också en betydelsefull extern finansieringskälla vid större investeringar: Uppgift 7 (1,5 p) A/ Företag A har köpt företaget B för 8,5 mkr. Företag B uppvisade vid köpet följande BR: Balansräkning i sammandrag (tkr) Tillgångar 10 000 Eget kapital Skulder Totala tillgångar 10 000 Totala skulder och EK 4 000 6 000 10 000 Tillgångarna har i BR värderats till anskaffningsvärden. Verkliga värden på dessa uppgick vid köpet till sammanlagt 11 mkr. Varumärke har identifierats som tillgång i samband med köpet och fastställts till 1,5 mkr. Vad uppgår goodwillvärdet till? Visa beräkning. B/ Hur kan en badwill/negativ goodwill förklaras i ett företag som inte ligger i riskzonen för att gå i konkurs/likvidation (och som uppfattas ha vinstförmåga). Kort motivering utifrån ett redovisningsperspektiv! 12 2015-01-16 DEL II Fråga 8– 13 (17p) NAMN: Personnummer 8. Revision (5p) 13 2015-01-16 Fredagen den 5 september 2014 gick Eniros styrelse ut med att felaktigheter upptäckts i bolagets redovisning. Intäkter har periodiserats felaktigt vilket höjt omsättningen med 58 Mkr för 2013 och med 28 Mkr för första halvåret i år. Trots felaktigheterna förra året är revisionsberättelsen i Eniros årsredovisning ren. En nyckelfråga är om revisorn Bo Hjalmarsson som var huvudansvarig för Eniros revisionsberättelse för 2013, borde ha genomskådat Eniro-ledningens sätt att blåsa upp intäkterna i samband med kursrallyt. Eniros aktie rasade med nästan 30 procent och har därmed kollapsat med hela 72 procent sedan årsskiftet. Beskedet att Eniros sparkade vd Johan Lindgren polisanmäls kommer inte ensamt. Nu meddelar Revisorsnämnden att man står i begrepp att öppna ett disciplinärende för att syna revisorerna som inte upptäckte bristerna i Eniro. Vad menas med en oren revisionsberättelse? (1p) Hur skall revisorn agerar i samband med misstänkt brottslighet inom ramen för bolagets verksamhet? (1p) Det finns en förväntan från allmänheten att revisorn skall upptäcka brister och felaktigheter i bolagets räkenskaper. Hur bedömer du denna förväntning? Kommentera revisorns situation! Hur bedöma du Eniro´s situation i samband med en oren revisionsberättelse och en anmälan till Ekobrottmyndigheten genom revisorn? (3p) 14 2015-01-16 9. Företaget i en krissituation (4p) Se utdrag från Strömstad Ridhus AB´s årsredovisning. Kommentera situationen nedan! Diskutera företagets förmögenhetsläge! Hur skall styrelsen konkret agera och vilka konsekvenser har ett brott mot regelsystemet? 15 2015-01-16 16 2015-01-16 17 2015-01-16 18 2015-01-16 10. Borgenärsskyddsregler (2 p) Vad menas med värdeöverföring i ett aktiebolag och hur kopplas begreppet ”värdeöverföring” till begreppet ”försiktighet”? Exemplifiera ditt svar! . 11. Två frågeställningar till koncernredovisning: (2p) Är en koncern skatteskyldig och hur hanteras obeskattade reserver i en koncernredovisning? Vilket regelsystem gäller för börsnoterade företag och deras koncernförhållande när det gäller redovisning och rapportering? 19 2015-01-16 12. Denna uppgift berör hållbarhetsredovisning (HR) i börsnoterade företag (2p) A/ (1 p) Är HR enligt lagen obligatorisk för dessa företag (svara ja/nej)? Finns lagkrav på extern granskning/revision av (en separat/fristående) HR i dessa företag (svara ja/nej)? Den fjärde versionen av GRI skiljer sig från den tidigare (GRI3) i ett par väsentliga aspekter. Ange en av dessa: B/ (1 p) Frostenson m.fl. resonerar i sin bok Hållbarhetsredovisning och sin forskningsrapport kring sambandet mellan hållbarhetsredovisningens ökade användning/kvalitet och det faktiska hållbarhetsarbetet i organisationen. Reflektera lite kort/övergripande utifrån slutsatser/resonemang i bok/rapport. 13. Förvärv av egna aktier i börsnoterade företag (2p) Förvärv av egna aktier regleras i lagen mycket restriktiv. Vilka begränsningar finns för ett börsnoterat företag? Varför finns dessa begränsningar och varför kan återköp av egna aktier vara attraktiv för företaget och dess ägare samt för samhället i övrigt? 20