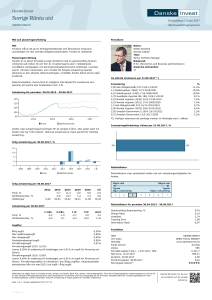

Det förbryllande sambandet mellan risk och avkastning

advertisement