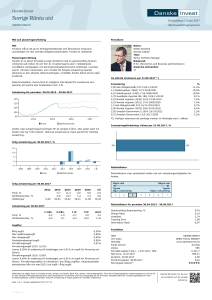

Hur har svenska investerares möjligheter till diversifiering

advertisement