Finlands bnp igen på ett tillväxtspår – konkurrensavtalet förväntas

advertisement

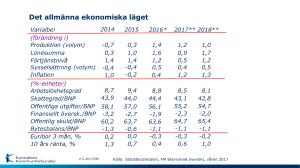

LÖNTAGARNAS FORSKNINGSINSTITUT PRESSMEDDELANDE Publiceringsfritt 31.3.2016 kl. 10.00 Ekonomisk prognos för åren 2016–2017 Finlands bnp igen på ett tillväxtspår – konkurrensavtalet förväntas sätta mer fart på ekonomin Finlands bruttonationalprodukt ökade i fjol med 0,5 procent och därmed med en ungefär en procentenhet långsammare takt än euroområdets bnp. Skillnaden i tillväxt förklaras dock nästan helt av den kraftiga nedgången av exporten till Ryssland och den stramare finanspolitiken än i det övriga euroområdet. I år kommer Finlands bnp att växa med 1,1 procent och nästa år med 1,3 procent från förra året. Konkurrenskraftsavtalet som mest sannolikt kommer att göras för att stöda Finlands export minskar arbetskraftskostnaderna kännbart redan nästa år. Förväntningarna på sysselsättningseffekter är rätt hoppfulla. Det finns en risk att avtalet försvagar den offentliga ekonomins finansställning, till vilket reaktionen blir ytterligare nedskärningar. Detta skulle i sin tur göra det ännu svårare att uppnå den avsedda effekten på sysselsättningen. B np i EU-länderna kommer att växa med 1,9 procent i år och med 2,1 procent nästa år. Tillväxten i EU-länderna är snabbast i Irland, Sverige och Spanien. Den internationella ekonomiska tillväxten plockar upp lite extra fart. Kinas ekonomi fortsätter att växa med 6,5-7,0 procent och förflyttningen av tyngdpunktens tillväxt från investeringar till konsumtion minskar bland annat efterfrågan på råvaror. Detta begränsar återhämtningen på deras pris och reflekteras i ekonomin av många utvecklingsländer . Den finska varuexporten har haft problem redan i flera år. Nedgång av exporten till Ryssland har inte kunnats kompenseras med export till andra länder. Ytterligare problem har åstadkommits av nedgången av exporten till Sverige, trots att den svenska tillväxten varit livlig. Redan ifjol baserades exportens succé på en kännbar ökning av exporten av tjänster. I detta avseende förblir situationen liknande i år. Nästa år accelererar den sjunkande kostnadsnivån redan varuexporten. En liten acceleration av tillväxten i år baserar sig på en tydlig ökan av investeringar. Nästa år ökar förutom investeringarna också utrikeshandeln den ekonomiska tillväxten. Arbetslösheten sjunker från 9,4 procent förra året till 9,3 procent för åren 2016 och 2017. Antalet sysselsatta växer i år och nästa år endast med några tusen. Arbets- MER INFORMATION Prognoschef Eero Lehto (09) 2535 7350 [email protected] www.labour.fi tiden ser ut att öka nästa år klart mer än antalet sysselsatta som följd av den av konkurrenskraftsavtalet förlängda arbetstiden. Den genomsnittliga förtjänstnivåns ökan förblir nästa år inom flexintervallet på 0,8 procent. Den genomsnittliga timlönen sjunker t.o.m. med 0,4 procent som följd av förlängningen av arbetstiden utan lön. År 2016 blir inflationen på 0,2 procent, men kommer att accelerera nästa år till en procent. Hushållens reella disponibla inkomster kommer att växa i år med 1,2 procent och med 0,4 procent nästa år. Detta förklarar till stor del varför den privata konsumtionens tillväxt dämpas till nästan noll nästa år från en dryg procent i år. Volymen av den offentliga konsumtionen minskade med t.o.m 0,9 procent från ett år tidigare. I år och nästa år kommer den att minska ytterligare med 0,3 procent. De offentliga samfundens underskott i förhållande till bnp föll förra året klart under den kritiska 3-procentsgränsen. Det slutade på 2,7 procent och underskred därmed förväntningarna. I år och nästa år kommer underskottet att vara 2,4-2,5 procent i förhållande till bnp. Offentliga sektorns skuld (EDP skuld) kommer att öka till drygt 65 procent i förhållande till bnp och nästa år ytterligare till ett par procentenheter högre. PRESSMEDDELANDE 1 (1) Publiceringsfritt 31.3.2016 kl. 10.00 Ekonomisk prognos 2016–2017 TILLÄGGSUPPGIFTER Eero Lehto Prognoschef (09) 2535 7350 [email protected] Heikki Taimio Informatör, specialforskare (09) 2535 7349 [email protected] www.labour.fi LÖNTAGARNAS FORSKNINGSINSTITUT LÖNTAGARNAS FORSKNINGSINSTITUT ECONOMISK PROGNOS Publiceringsfritt 31.3.2016 kl. 10.00 Economisk prognos 2016–2017 TILLÄGGSUPGIFTER Prognosgruppen Seija Ilmakunnas, Ilkka Kiema, Eero Lehto, Sakari Lähdemäki, Terhi Maczulskij, Aila Mustonen och Heikki Taimio Prognoschef Eero Lehto (09) 2535 7350 [email protected] Informatör, specialforskare Heikki Taimio (09) 2535 7349 [email protected] www.labour.fi FÖRSÖRJNINGSBALANS 2015 Mrd. € Bruttonationalprodukt Import Totalt utbud 207,2 76,6 283,8 Export 77,3 Konsumtion 166,5 privat 115,6 offentlig 50,9 Investeringar 42,1 privat 33,8 offentliga 8,3 1 -2,1 Lagerförändring (inkl. statistiskt fel) Total efterfrågan 283,8 1 Volymförändring uttryckt i procentenheter av BNP. Källa: Statistikcentralen, Löntagarnas forskningsinstitut 2015 2016p 2017p Procentuell volymförändring (%) 0,5 1,1 1,3 -0,4 1,0 2,3 0,3 1,0 1,6 0,6 0,7 1,4 -0,9 -1,1 -1,0 -1,2 -1,0 0,3 1,1 0,6 1,0 -0,3 2,5 3,0 0,7 0,0 1,0 3,3 0,0 0,1 -0,3 3,2 3,7 1,0 0,3 1,6 ECONOMISK PROGNOS 2 (3) LÖNTAGARNAS FORSKNINGSINSTITUT INTERNATIONELL EKONOMI Andel av världs-BNP (%) Förenta staterna 16,2 Eur-19 Totalproduktion, volymtillväxt (%) 2015 2016p 2017p 2,4 2,2 2,4 11,8 1,6 1,6 1,8 Tyskland 3,3 1,7 1,6 1,8 Frankrike 2,4 1,2 1,2 1,4 Italíen 1,9 0,8 1,0 1,2 16,6 1,9 1,9 2,1 0,4 4,1 3,5 3,3 EU28 Sverige Storbritannien 2,3 2,2 2,0 2,2 17,0 6,9 6,7 6,5 Indien 7,0 7,3 7,5 7,5 Japan 4,3 0,4 1,0 1,0 Kina Ryssland 3,2 -3,7 -2,0 0,0 Brasilien 2,8 -3,8 -3,0 0,5 Källa: BEA, BOFIT, IMF, Eurostat, Löntagarnas forskningsinstitut NYCKELTAL I PROGNOSEN 2015 2016p 2017p 9,4 9,3 9,3 Arbetslösa (1 000-tal) 252 251 250 Sysselsatta (1 000-tal) 2437 2440 2447 Sysselsättning (%) 68,1 68,5 69,0 Inflation, konsumentprisindex (%) -0,2 0,2 1,0 Lönenivå, lönenivåindex (%) 1,2 1,1 0,8 Hushållens disponibla realinkomst (%) 1,0 1,2 0,4 Bytesbalansöverskott (mrd. €) 0,3 0,6 1,1 Handelsbalansöverskott (mrd. €) 2,5 2,2 2,5 mrd. € -6,3 -6,1 -6,1 % av GDP -3,1 -2,9 -2,9 mrd. € -5,7 -5,1 -5,4 % av GDP -2,7 -2,4 -2,5 63,1 65,4 67,5 44,5 44,5 44,1 Korta räntor (3 mån. Euribor) 0,0 -0,2 -0,2 Långa räntor (10 års statsobligationsränta) 0,7 0,6 0,6 Arbetslöshet (%) Statens finansiella överskott Offentliga sektorns finansiella överskott Offentliga sektorns EDP-skuld % av GDP Skattegraden (%) Källa: Finlands Bank, Statistikcentralen, Löntagarnas forskningsinstitut ECONOMISK PROGNOS 3 (3)